《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》新旧版本对比

每经网综合

2018年10月12日 21:45

10月12日,证监会发布了《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》(2018年修订)。

《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答》(以下简称《问答》)最早系证监会于2016年6月17日发布,新旧两版内容有何不同,下面让我们逐字对比。

一、《上市公司重大资产重组管理办法》第四十四条规定:“上市公司发行股份购买资产的,可以同时募集部分配套资金”。上市公司发行股份购买资产同时募集配套资金的,有哪些注意事项?

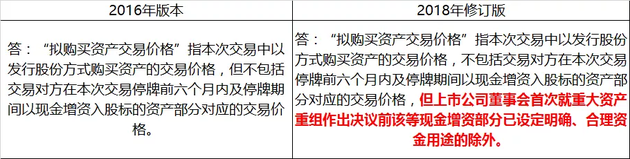

1.《〈上市公司重大资产重组管理办法〉第十四条、第四十四条的适用意见——证券期货法律适用意见第12号》规定“上市公司发行股份购买资产同时募集配套资金,所配套资金比例不超过拟购买资产交易价格100%的,一并由并购重组审核委员会予以审核”。其中,拟购买资产交易价格怎么计算?

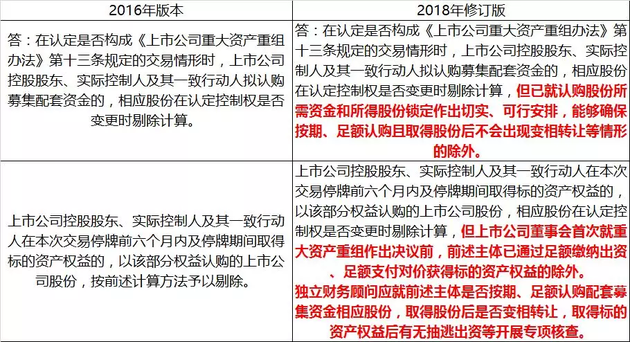

2.上市公司控股股东、实际控制人及其一致行动人通过认购募集配套资金或取得标的资产权益巩固控制权的,有何监管要求?

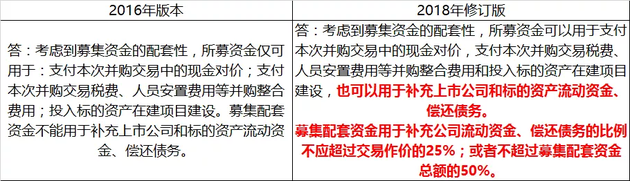

3.募集配套资金的用途有何要求?

二、根据《上市公司重大资产重组管理办法》第四十六条,“特定对象取得本次发行的股份时,对其用于认购股份的资产持续拥有权益的时间不足12个月”的,特定对象以资产认购而取得的上市公司股份,自股份发行结束之日起36个月内不得转让。标的资产为公司股权时,如何确定前述特定对象“持续拥有权益时间”的起算时点?(2018年修订版新增内容)

答:上市公司发行股份购买的标的资产为公司股权时,“持续拥有权益的时间”自公司登记机关就特定对象持股办理完毕相关登记手续之日起算。特定对象足额缴纳出资晚于相关登记手续办理完毕之日的,自其足额缴纳出资之日起算。

附:

责编 王晓波

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号