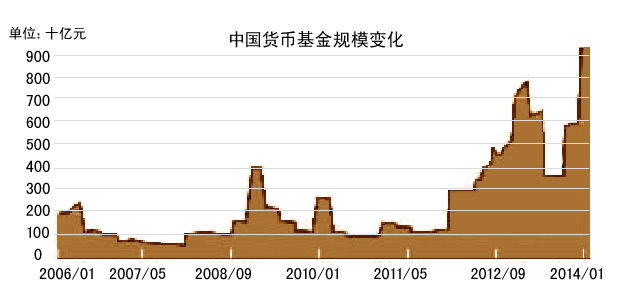

如火如荼的互联网金融,过往并不起眼的货币基金,其潜藏投资理财的价值正在被深度挖掘。不过,货基规模的激增也引起了证监会的警觉,近日其召集基金公司相关人士开会,强调了货币基金的流动性风险和收益风险。

通过小范围的机构闭门会议、货币基金规模居前的十余家基金公司一把手开会,证监会不断提醒货币基金规模快速增长带来的风险。【详细】

在证监会提示风险的同时,货币基金产品的收益率的确在悄然发生着变化。而对于未来政策的走向,业内人士认为收紧将是大势所趋。

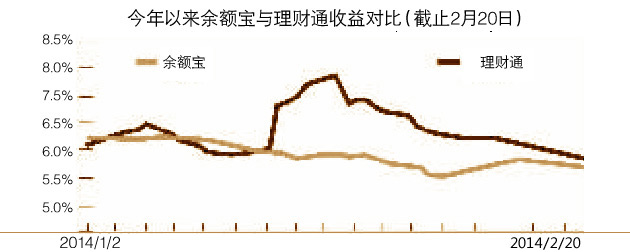

《每日经济新闻》记者统计发现,在1月中旬,货币基金收益率节节攀高,比如,华夏的理财通1月15日七日年化收益率为6.5%左右,而到了春节前,最高收益甚至攀升到了7.9%,接近8%,另外,余额宝节前七日年化收益率甚至达到了6.7%。而全额宝节前七日年化收益率差不多是6.6%左右。【详细】

联网金融的渗透,对基金市场的影响可谓“立竿见影”,但是问题也就随之而来:货币基金规模的暴涨会带来风险吗? 基金公司的风控能起到很好的效果吗? ……

虽然市场的担忧不少,但从《每日经济新闻》记者对华夏和天弘基金的采访来看,两大基金公司似乎心中有底。

对于此次证监会召集多家基金公司一把手做风险提示的会议,天弘基金称,关于货币基金的风险提示,与证监会的沟通都是例行的,管理主要针对流动性方面,而证监会对金融创新还是很支持的。 【详细】

最近一段时间,很多人银行卡里的活期存款被主人们兴高采烈地搬了趟家——购买货币基金。

凭借年前资金紧张状况下的高收益,以及T+0到账和手机购买的便利性,余额宝、理财通等互联网理财产品不断分流着银行的储蓄存款。

不在沉默中爆发,就在沉默中灭亡,银行这回终于坐不住了。你推“活期宝”,我推“如意宝”,你垫资赎回T+0,我喊出“一秒到账”……银行的反击战已经打响!【详细】

余额宝创造的奇迹,让任何人都会眼馋,而微信的力量同样不容忽视!于是乎,阿里与腾讯之争,从“天上”打到了“地下”,两大巨头的背后究竟有何“阳谋”?如果你能真正想透,那你将会大吃一惊,因为他们图谋的,将是一个巨大的“版图”!【详细】

3.“类余额宝”模式不断复制

“面对一个崭新的世界,我们能坐以待毙吗?所以即使困难重重,但硬着头皮也得上!”这是一位基金公司资深人士的原话,但却代表了基金业内一种普遍的声音。

雄心勃勃、暗中较劲、群雄逐鹿……这就是各大基金公司在互联网金融渗透下的真实写照。

合作电商平台的争夺、系统开发、垫付资金、公关能力的多重博弈,基金公司的互联网之战可谓好戏还在后头!

在天弘基金“触网”成功之后,其他基金公司也纷纷开始试水互联网金融。【详细】

轰轰烈烈的互联网浪潮之下,更多的基金公司“类余额宝”产品即将遍地开花。例如中国移动与汇添富基金,京东与鹏华、嘉实基金,中国电信与嘉实基金,民生银行与民生加银基金合作推出的各类产品也在有序推进。

类余额宝产品面世的背后,夹杂着基金公司之间系统开发、垫付资金、公关能力的多重博弈。与微信合作的四家基金公司团购金证系统,高达300万元的单个购买成本及后继开发难题,令很多中小基金公司望而却步,据业内人士透露,腾讯以自有资金支持华夏理财通上线测试,未来正式上线阶段,后继4家基金公司或将自己准备T+0快速赎回垫付金。此外,公关也被视为双方迅速达成合作的重要推动力。【详细】