民航业“史上最淡春运”:8家航司一季度全亏损,三大航谨慎看上半年业绩

◎在经历了“史上最淡春运”后,国航、东航、南航三大上市航企均对上半年业绩持谨慎态度。

每经记者 张虹蕾 每经编辑 汤辉

刚刚过去的“五一”小长假出现“爆发式出游”。和“五一”的航旅市场形成鲜明对比,由于年初国内散发疫情和各地号召就地过年,民航遭遇“史上最淡春运”。

近日,国航、东航、南航、海航、春秋、吉祥、华夏、山航8家上市航司相继公布了第一季度的运营和财报数据。8家上市航司一季度营收合计652.39亿元,合计亏损超180亿元且均未盈利。国航、东航、南航三大航亏损超140亿元,2020年唯一盈利的华夏航空也没能保持住盈利势头。

《每日经济新闻》记者梳理发现,虽然航司在2021年一季度均未实现盈利,但有5家航司的营收同比上升。而从客运表现来看,1月-3月,航旅需求呈现稳步上升态势。有业内专家乐观预计,二季度航司的业绩将会进一步反弹,但三大航则对上半年的业绩持谨慎保守态度。

全线亏损中5家航司营收上升

目前我国民航业国内市场强势复苏,截至今年3月,我国民航总旅客运输量已相当于接近2019年同期90%水平,国内航线运输量已超过2019年同期水平。随着国内市场持续回暖,刚刚过去的“五一”假期民航市场热度持续攀升。

不过,由于全球疫情形势依然严峻,外防输入压力不减,我国国际航线旅客运输量依旧保持低位。行业整体亏损额仍然较大,民航企业依旧面临较大经营压力。

近日,8家上市航司相继公布了第一季度的运营和财报数据。《每日经济新闻》记者梳理数据发现,8家上市航司一季度营收合计652.39亿元。三大航营收共计492.29亿元,机队规模最大的南航营收最多,国航营收超过机队规模更大的东航。

在8家上市航司中,一季度部分上市航司营收同比有所增长,其中南航营收212.53亿元,同比增长0.53%,吉祥航空营收为24.57亿元,同比增长3.24%,华夏航空营收为11.01亿元,同比增长4.84%,山航营收为24.96亿元,同比增长9.86%,海航营收为77.33亿元,同比增长12.26%,增长幅度最快。

民航专家綦琦对《每日经济新闻》记者表示,多家航司营收同比增长主要是因为航线网络更依靠国内,是国内疫情平稳、市场强劲复苏的受益者。

虽然在营收层面整体上扬,但受春运“就地过年”等政策影响,2021年春运各大航司的客运受到冲击,一季度8家航司均未盈利,合计亏损超180亿元。其中,国航仍是三大航中亏损最大的,净亏损62.08亿元,国航、东航、南航三大航亏损超140亿元。2020年唯一盈利的华夏航空也没能保持住盈利势头。

值得注意的是,也有航司亏损同比缩窄。海航在第一季度营收同比增长超过12%,净亏损金额约为26亿元,而去年同期亏损金额为62.95亿元。东航净亏损额约为38.05亿元,同比减亏了1.28亿元。华夏航空一季度亏损为0.48亿元,同比减亏约0.48亿元。

特殊春运导致1-2月客运低迷

从各航司发布的第一季度财报表现来看,由于受春节期间疫情拖累春运旺季,疫苗接种比例不高导致国内航空需求信心不足等因素影响,8家航司均未实现单季度盈利,疫情仍是主要共因。

国泰君安证券研报显示,特殊春运导致1-2月较2019年客运量下降过半,客座率下降19%,平均票价下降超30%。

除了春运惨淡带来的营收压力,亦有航司因会计准则影响导致财务费用增加。华夏航空一季报显示,报告期内,受到疫情反复和疫情防控措施影响,旅客出行需求大幅下降,虽然公司积极采取措施应对,但仍对公司经营造成较大影响;同时,因执行新租赁会计准则影响,公司美元负债金额上升,且美元兑人民币汇率环比上升,导致公司财务费用增加。

从各家航司的旅客运输量来看,1-3月旅客呈现“先抑后扬,春节后开始强劲反弹”的特点,其中2月最低,3月最高。

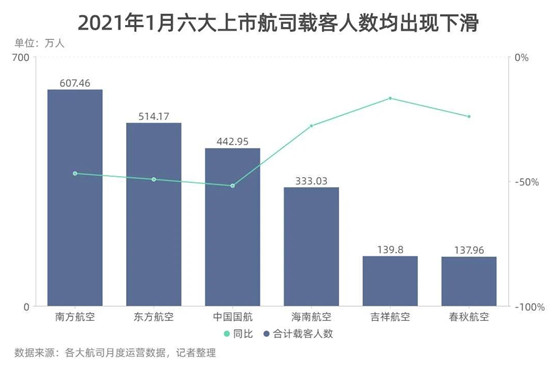

2021年1月是春运的开端,全国各地响应就地过年的号召,航空旅客量受到明显影响。据民航局披露,1月,全民航业完成旅客运输量3018.1万人次,仅为2020年同期的59.6%。从六大航司1月载客人数来看,南航、东航、国航、海航、春秋航空、吉祥航空总载客人数为2175.37万人次,较2020年同期流失1709.34万人次,减少约44%。

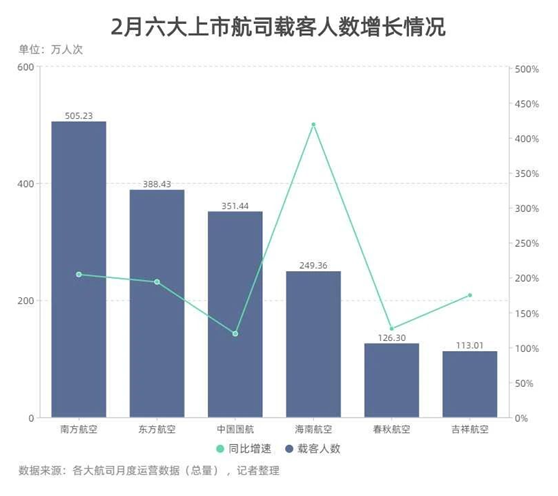

2021年2月是春运的开端,全国各地响应就地过年的号召,航空旅客量受到明显影响。据民航局披露,2月份,全行业旅客运输量同比增长187.1%;与疫情前相比,旅客运输量相当于疫情前即2019年同期的44.5%;货邮运输量则较2019年同期增长22.0%。

从六大航司2月载客人数来看,南航、东航、国航、海航、春秋航空、吉祥航空总载客人数为1733.77万人次,较2020年同期总体增加约1130.81万人次,增加幅度约为188%。2月,南航凭借最大的机队规模(867架)继续保持客运量的领先优势,以505.23万人次稳居客运量第一;而海航客运量增幅最大,同比增加419.17%。

进入3月,随着全国疫情防控良好,商旅市场的进一步恢复,各航司同比和环比均同比增长,民航业实现强劲反弹。民航局数据显示,3月全民航完成旅客运输量4782万人次,相当于2019年同期的89.4%,其中,国内航线旅客运输量已超过2019年同期水平。

六大上市航司3月载客人数均大增。其中,南航一马当先,总载客人数为1120.46万人次,较去年同期增长198.41%;而论及增速,则数东方航空,东方航空的载客人数同比增长280.36%,这意味着3月载客人数是去年同期的约4倍,显现出疫情过后强大的恢复能力。

小长假大热下,三大航对上半年业绩态度保守

从行业趋势层面看,民航业的回暖仍在持续。国泰君安证券研报显示,元宵节之后国内客流回升超预期,目前客运量已超过2019年同期,更为重要的是公商务客源明显恢复。不过,国际客班仍受严控,航司积极增投宽体机至国内市场,预计国内客运量将逐步升至较2019年高两位数增长。此外,2021年夏秋航季国内客运航班计划较2019年夏秋航季增长约20%。

《每日经济新闻》记者多方采访梳理发现,今年“五一”小长假,旅客出行需求得到集中释放,民航运输量大幅高于去年,与2019年同期基本持平。业内专家向记者分析称,由于今年春节“就地过年”等因素影响,今年五一航旅需求热情呈现“报复式”增长。

那么,随着行业的持续回暖及“五一”的出行热情,各大航司二季度的业绩表现是否值得期待?

有航空分析师向《每日经济新闻》记者表示,二季度是传统淡季,“五一”带来的业绩增量有限。此外,2021年航空市场量增价低,行业压力大,盈利恢复将可能慢于市场预期。

民航专家林智杰对记者表示,一季度航空公司整体亏损主要是受到就地过年政策的影响,民航业迎来了史上最淡的春运。二季度,迎来了“报复性”的旅行,包括五天的超级“五一”,所以盈利问题不大,就是赚多少钱的问题了。

而在业绩预期方面,綦琦对《每日经济新闻》记者表示,第一季度,源于春节就地过年和零星国内疫情,疫苗接种比例不高导致国内航空需求信心不足,航司均为亏损。上述问题将在第二季度得到解决,预计上市航企第二季度业绩将大幅反弹。

值得注意的是,在未来业绩方面,三大航的态度都颇为谨慎。国航在一季报中提到,若新冠疫情影响延续至下一报告期,则预计本集团年初至下一报告期末业绩将受到影响;南航在一季报中提到,鉴于疫情对航空运输业的持续影响以及疫情走势的不确定性,预计2021年上半年的经营业绩仍将受到不利影响并存在较大不确定性;东航在一季报中提到,2021年第一季度国内个别地区的零星散发病例给航空出行需求恢复造成一定不利影响,国际航线旅客运输量仍保持低位。

封面图片来源:摄图网

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号