熵能新材IPO:研发费用率逐年走低 存历史出资瑕疵

◎2018年~2020年,熵能新材综合毛利率从20.53%上升至37.88%。研发费用率却从 4.74%下滑至3.71%,且略低于同行水平。熵能新材董事会办公室就此,向《每日经济新闻》记者给出了回应。

◎熵能新材还面临历史出资瑕疵、履行对赌协议、一募投项目未取得土地和环评批复的风险。

每经记者 王帆 每经编辑 文多

广州熵能创新材料股份有限公司(以下简称熵能新材)正在冲刺科创板,其主要从事高分子材料助剂研发、生产和销售。

《每日经济新闻》记者注意到,熵能新材近年来收入和利润增长较快,2020年营业收入和净利润分别增长30.07%、112.21%。同时,受益于原材料价格下降以及生产效率提升,熵能新材综合毛利率持续上升,报告期内从20.53%上升至37.88%。

不过,高分子材料助剂行业市场竞争日趋激烈,熵能新材在销售规模、品牌影响力等方面与龙头公司仍有较大的差距。作为技术密集型企业,熵能新材近年来提高了研发投入金额,但研发费用率却逐年走低,2018年~2020年,从 4.74%下滑至3.71%,且略低于同行水平。此外,熵能新材还面临历史出资瑕疵、履行对赌协议、一募投项目未取得土地和环评批复的风险等。

去年净利润翻倍,毛利率提升8个百分点

熵能新材的主要产品为增韧剂、抗滴落剂和聚合物加工助剂等,对ASA工程塑料、阻燃工程塑料和茂金属聚乙烯等改善性能、赋予功能起到关键作用,有助于下游汽车、新型建材、电子电器和包装材料等产业链本地化和产业升级。

据招股书(申报稿),2018年~2020年,熵能新材分别实现营业收入1.50亿元、2.03亿元、2.65亿元,分别实现归母净利润766.55万元、2600.22万元、5504.01万元。双增长的同时,净利润的增速明显高于营业收入的增速——2019年和2020年净利润同比增长分别为 238.70%和112.21%,同期营业收入的增速分别为35.62%和 30.07%。

熵能新材指出,增速的差异是主要原材料价格的下降和产能达产使得单位成本下降等因素导致。而正是受益于上述因素,熵能新材的毛利率也逐年提升,2018年~2020年综合毛利率分别为20.53%、29.47%、37.88%,每年提升8~9个百分点,这也让熵能新材的毛利率从低于行业平均水平变为超越。

熵能新材与同行毛利率的对比情况 图片来源:招股书(申报稿)截图

不过,《每日经济新闻》记者注意到,熵能新材所处的高分子材料助剂行业市场竞争日趋激烈,行业内规模较大的企业凭借品牌和资金优势,已形成了贯穿整个产业链的产业结构。熵能新材表示,与国外知名化工企业三菱化学、锦湖化学、SABIC等相比,公司在销售规模、品牌影响力等方面仍有较大的差距。

研发费用率逐年走低 应收账款和存货较高

高分子材料助剂的研发与生产涉及多项高新技术及下游应用行业的知识领域,具有较高的技术壁垒,对技术研发人员、关键工艺生产人员的综合素质要求较高。

作为技术密集型企业,熵能新材目前已取得17项发明专利,共有研发人员27人,占员工总人数的15%。熵能新材表示,行业人才竞争较为激烈,高端技术人才不足,公司面临核心技术人员流失和核心技术失密风险。

近年来,熵能新材逐步提高了研发投入金额,2018年~2020年分别为711.36万元、879.55万元和982.26万元,但研发费用率却逐年走低,分别为4.74%、4.32%和3.71%。2019年、2020年,熵能新材的研发费用率均略低于行业平均水平(4.48%和4.12%)。

熵能新材与同行研发费用率的对比情况 图片来源:招股书(申报稿)截图

对于研发费用率降低的情况,熵能新材董事会办公室在回复《每日经济新闻》采访时表示:“公司的研发费用率与同行业可比公司平均水平基本一致,波动趋势也与同行业公司波动基本保持一致。未来随着公司研发中心项目的实施,公司的研发投入持续增长,有利于保障公司在行业中的技术研发优势。”

此外,记者还注意到,熵能新材存在应收账款、存货占比较高的问题

在应收账款方面,2018年~2020年各期末,公司应收账款净额分别为2713.93 万元、3239.76 万元和4901.58 万元,占期末流动资产的比例分别为20.04%、21.52%和24.93%。公司表示,随着业务规模的扩大,应收账款的增长可能会加大公司的营运资金周转压力。若下游客户财务状况出现恶化或宏观经济环境变化导致应收账款不能按期收回或者无法收回发生坏账的情况,将使公司的资金使用效率和经营业绩受到不利影响。

在存货方面,2018年~2020年各期末,公司存货账面价值分别为4015.73万元、2457.61万元和3552.65万元,占流动资产的比例分别为29.66%、16.33%和18.07%,整体占比相对较高。公司表示,随着公司业务规模的增大,存货的规模可能会有所增长,如果公司不能对存货进行有效管理或因产品销售受阻而造成存货积压并占用营运资金的情况,可能会对公司经营业绩产生不利影响。

存在历史出资瑕疵、募投项目尚未获批复风险

《每日经济新闻》记者注意到,在业务经营之外,熵能新材还可能面临其他方面的三个风险。

一是历史沿革中存在出资瑕疵。2005年6月,熵能新材的前身熵能有限的注册资本由30万元增加至500万元,新增注册资本由石建伟、李向涛、黄学智认缴,三人通过借款进行上述增资。

验资完成后,上述股东向熵能有限借款并将钱转出至第三方;2007年底前,上述股东委托四家公司通过现金还款、银行还款、票据还款、往来抵销方式归还向熵能有限的借款。但因前述债权发生及还款的时间久远,部分通过现金、往来抵销方式还款的凭证不完整。

为解决该历史瑕疵问题,熵能新材现股东石建伟对四家公司通过现金、往来抵销方式还款的部分,以货币通过银行转账的方式等额补足投入公司,并计入公司资本公积,由公司现有的全部股东按持股比例共享。公司现有股东就前述增资的相关事宜出具承诺,承诺追认本次增资相关事项并确认对公司股权结构不存在任何纠纷。

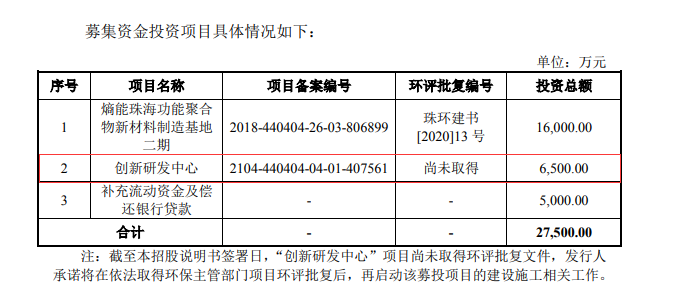

二是募投项目未取得土地和环评批复的风险。截至招股说明书签署日,本次发行募集资金投资项目“创新研发中心”已办理完成项目备案手续,募投土地和环评相关的工作正在进行中,尚未取得项目土地使用权和环评批复。若未能及时或无法取得土地使用权和环评批复,将导致该项目面临施工进度延后、项目无法达到预期进度的风险。

图片来源:招股书(申报稿)截图

三是履行对赌协议风险。2017年10月,熵能新材向杨少伟等14名投资者合计增发539.70万股;2020年9月,熵能新材又向广州睿信创业投资合伙企业(有限合伙)增发15.00万股。上述外部投资者均就增资事项分别与实际控制人石建伟、刘辉和周亮签署了《股份回购之协议书》,约定在协议约定期限内,若熵能新材未能在深交所或上交所首次公开发行股票并上市交易,则前述外部投资者有权要求实际控制人按照协议约定回购其增资的股份。

熵能新材表示,上述对赌条款于公司本次首次公开发行股票并在科创板上市申请受理时均已中止或失效。上述对赌条款仅限于股东之间,虽不涉及发行人的利益,但是如果未能在约定时间完成上述对赌约定,触发回购条款,现有股东持股比例存在可能变化的风险。

封面图片来源:摄图网

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号