支付机构过渡期最长可达近5年

每经记者 宋钦章 每经编辑 张益铭

《非银行支付机构监督管理条例》(以下简称《条例》)临近正式实施日期,配套的实施细则也来了。

资料来源:中国人民银行、国家统计局、国信证券经济研究所整理 杨靖制图

4月22日,中国人民银行发布通知称,为保障《条例》落地实施,中国人民银行研究起草了《非银行支付机构监督管理条例实施细则(征求意见稿)》(以下简称《实施细则》),现向社会公开征求意见。

明确违规行为处罚措施

《条例》作为支付机构监管的纲领性文件,对支付机构的准入、业务规则、监管职责等作出了总体规定。为保障《条例》有效实施,《实施细则》进一步明确《条例》中重要概念及内涵,细化行政许可规定,做好《条例》衔接性条款承接等。

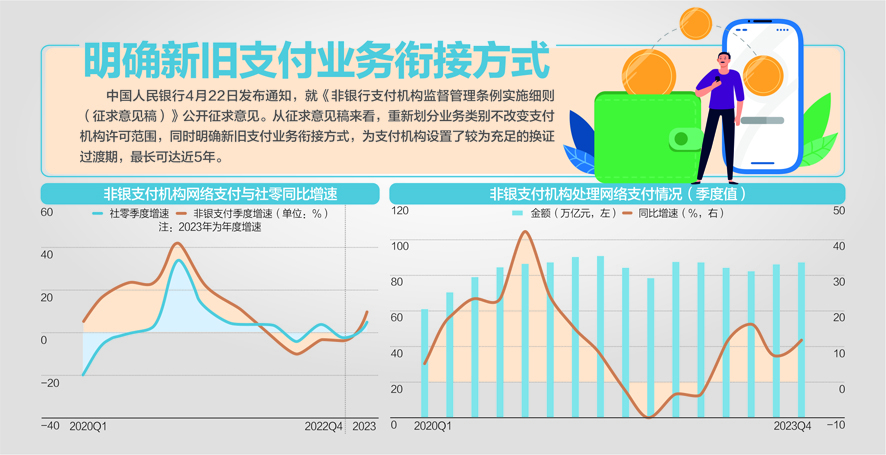

为适应行业发展变化,《条例》将支付业务重新划分为储值账户运营和支付交易处理两类,但具体分类方式、新旧支付业务对应关系等仍有待明确。从《实施细则》内容来看,重新划分业务类别不改变支付机构许可范围,同时明确新旧支付业务衔接方式,为支付机构设置了较为充足的换证过渡期,最长可达近5年。

《实施细则》在“设立、变更与终止”章节,一是细化支付机构设立、变更和终止等行政许可事项的申请条件和材料、审批程序和时限要求等;二是明确支付机构分公司备案,支付业务许可证展示、灭失公告、补发、换发等要求。

在“支付业务规则”章节,一是规定储值账户运营、支付交易处理业务分别细分为Ⅰ类、Ⅱ类,并明确新旧分类方式对应关系;二是对支付机构制度建设作出规定,要求支付机构应将监管要求全部纳入其公司制度;三是分段阶梯式设置支付机构净资产与备付金日均余额比例;四是明确用户资料和交易记录保管时限、收费调整要求等。

在“监督管理”章节,一是明确《条例》关于重大事项和风险事件报告、现场检查和非现场检查适用的程序和制度要求;二是规定中国人民银行及其分支机构对支付机构股权实施穿透式监管,应在支付机构完成整改后受理其变更申请;三是明确支付机构变更事项报告范围和具体要求。

在“法律责任”章节,一是明确中国人民银行分支机构处罚权限;二是明确无证经营支付业务机构的处罚措施;三是明确支付机构违规行为处罚措施。

推动新旧业务平滑过渡

博通分析金融行业资深分析师王蓬博在接受《每日经济新闻》记者采访时表示,整体上,能够看到主管部门希望支付行业保持稳定发展的态度没有改变。《实施细则》对进一步保障《条例》有效实施,推动新旧业务平滑过渡有重要意义。

王蓬博告诉记者,其中有几点值得注意:

第一,明确主要股东范围扩大至出资额或者持有股份的比例虽然不足10%,但对非银行支付机构经营管理有重大影响的股东。

第二,明确设立非银行支付机构其他审慎性条件,包括已经设立的非银行支付机构还应当满足经营状况良好、支付业务许可证有效期内无重大违法违规记录、不存在无正当理由连续2年以上未开展支付业务的情况等条件。

第三,注册资本金没有“一 刀切”要求统一,而是要求根据业务范围、牌照类型和地域范围细化,符合行业发展现实以及各业务类型风险对应需要。

第四,一直被行业关注的业务类型划分得以明确,且将原有业务牌照分类全部划入新的分类。既保证了原有业务和牌照顺利衔接过渡,又能根据各机构业务和牌照特点重新制定更加直接和细化的监管规定,保证监管穿透性和全面性。

第五,明确非银行支付机构净资产最低限额以及净资产与备付金日均余额的比例,是保障支付体系和客户的资金安全的重要体现,系统重要性非银行支付机构还应当根据中国人民银行有关规定,满足附加比例要求,也说明非银行支付机构对金融系统和金融安全的重要性有所提升。

第六,明确规定各非银行支付机构的过渡期为《实施细则》施行日至其支付业务许可证有效期截止日(支付机构支付业务许可证有效期为5年,编者注),过渡期不满12个月的,按12个月计,为非银行支付机构留下了较为宽松的过渡时间。

第七,再次明确过渡期业务监管和制度衔接,《条例》施行之日起,各类支付业务规则暂沿用原预付卡、网络支付、条码支付、银行卡收单等制度规定。

封面图片来源:资料来源:中国人民银行、国家统计局、国信证券经济研究所整理 杨靖制图

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号