特斯拉跌逾3%,市值蒸发2800亿元!中国金龙指数涨超2%,阿里涨近4%!美联储发布“褐皮书”

美东时间周三,美股三大指数收盘涨跌不一,道指跌0.22%,纳指涨0.32%,标普500指数涨0.01%。热门科技股涨跌不一,Meta涨超3%,特斯拉跌超3%。中概股多数上涨,纳斯达克中国金龙指数收涨2.04%,蔚来涨超6%,阿里巴巴涨超3%。同日,美联储发布褐皮书显示,美国经济活动略有下降,企业和消费者面临政策不确定性和物价压力,整体经济前景悲观。此外,巴克莱、德意志银行等上调了标普500指数年终目标价,但警告未来路径仍将“颠簸”。

每经编辑 毕陆名

美东时间周三,美股三大指数收盘涨跌不一,截至收盘,道指跌0.22%,纳指涨0.32%,标普500指数涨0.01%。热门科技股涨跌不一,Meta涨超3%,博通、AMD涨超1%,特斯拉跌超3%。

纳斯达克中国金龙指数收涨2.04%,热门中概股多数上涨,蔚来涨超6%,阿里巴巴、小鹏汽车、金山云涨超3%,京东涨超2%,百度、哔哩哔哩涨超1%。

富时A50期指连续夜盘收涨0.30%,报13371点。

恒指期货夜盘收涨0.54%,报23666点,高水12点。

周三纽约尾盘(周四北京时间04:59),离岸人民币(CNH)兑美元报7.1713元,较周二纽约尾盘涨204点,日内整体交投于7.1955~7.1700元区间。

10年期美债收益率周三报4.364%,录得4月14日以来的最大单日跌幅。

商品方面,COMEX黄金期货收涨0.6%,报3397.4美元/盎司。COMEX白银期货收涨0.06%,报34.655美元/盎司。

WTI原油期货收于每桶62.85美元,下跌56美分,跌幅0.88%。布伦特原油期货收于每桶64.86美元,下跌77美分,降幅1.17%。

消息面上,4日晚,美国就业市场意外“爆冷”,降息预期飙升。据ADP Research公布的数据,美国5月ADP就业人数仅增加3.7万人,是自2023年3月以来的最低水平,大幅不及预期。这表明在经济不确定性日益增加的情况下,劳动力市场可能正在走弱。

数据发布后,投资者对美联储降息的预期大幅上升。有分析称,如果本周五公布的美国5月非农就业数据不及预期,美联储可能面临更大的政策调整压力。

中概股普涨,阿里涨近4%

美东时间周三,三大指数涨跌不一,道指小幅收跌,结束了此前连续四天的上涨走势,标普500指数微涨0.01%,纳指小幅上涨。

截至收盘,道琼斯指数跌0.22%,报42427.74点;标普500指数涨0.01%,报5970.81点;纳斯达克指数涨0.32%,报19460.49点。周三公布的数据显示,5月份美国服务业活动意外收缩,ISM服务业PMI指数为49.9,低于50荣枯分水岭;5月ADP就业仅新增3.7万个岗位,为两年多来最慢的增速。

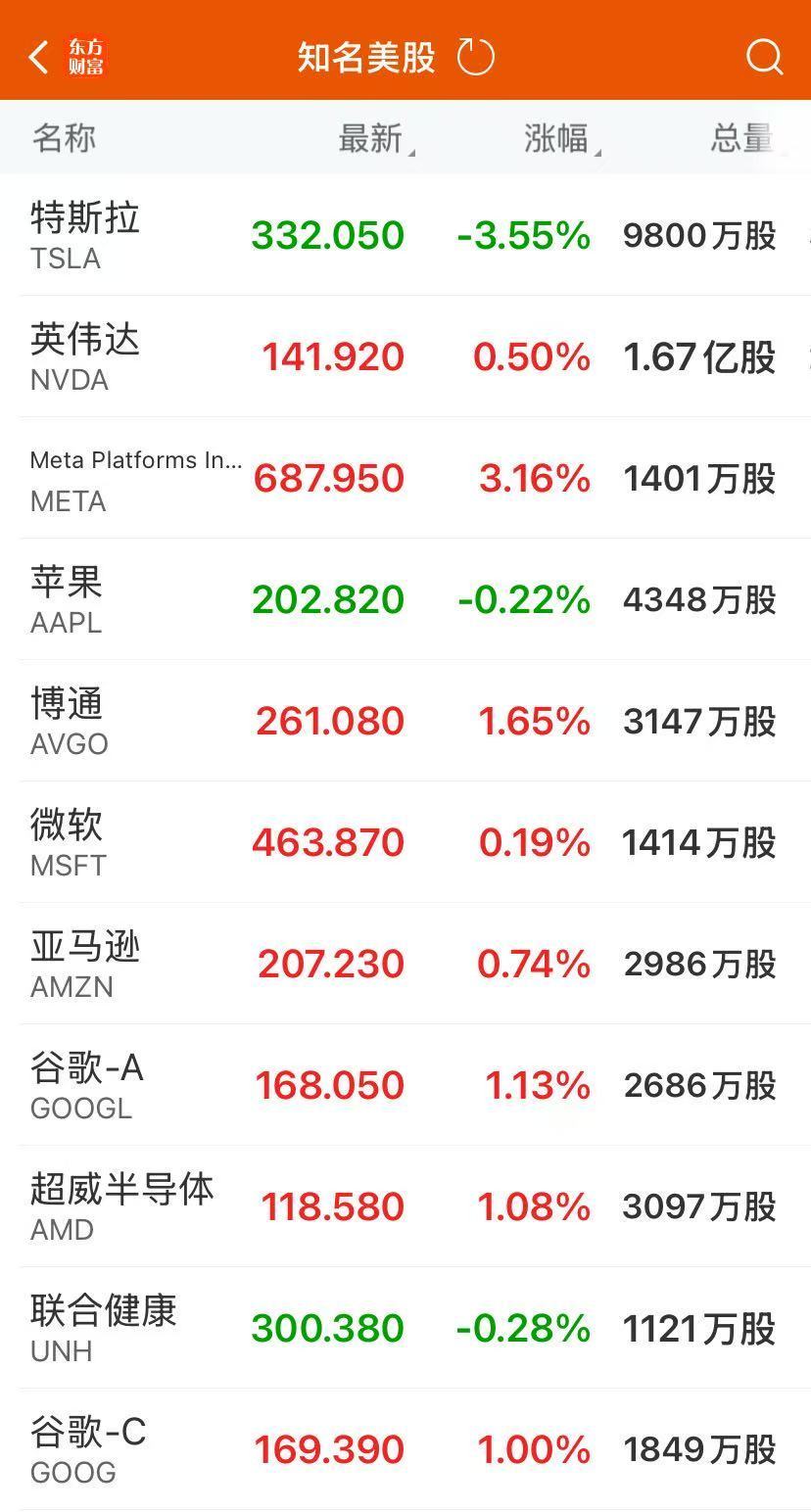

大型科技股多数上涨,苹果跌0.22%,微软涨0.19%,英伟达涨0.50%,谷歌涨1.65%,亚马逊涨0.74%,Meta涨3.16%。

值得一提的是,特斯拉跌3.55%,市值一夜蒸发400亿美元(约合人民币2823亿元)。特斯拉在欧洲等地的销量出现大跌。

4日,根据乘联分会数据,预估2025年5月特斯拉中国批发销量61662辆,同比下降15%。研究机构New AutoMotive发布的初步数据显示,特斯拉5月份在英国的新车销量同比暴跌逾45%。数据显示,特斯拉5月份在英国的销量为1758辆,低于去年同期的3244辆。德国联邦汽车运输管理局(KBA)发布数据显示,特斯拉5月在德新车注册量同比下降36.2%至1210辆。1月至5月,特斯拉在德新车注册量同比下降57.7%至7030辆。

此外,台积电ADR收涨2.42%,礼来制药涨2.01%,AMD涨1.08%,巴菲特旗下伯克希尔哈撒韦B类股则收跌1.37%。

热门中概股普涨,纳斯达克中国金龙指数涨2.04%,阿里巴巴涨3.90%,京东涨2.84%,拼多多涨1.34%,蔚来汽车涨6.23%,小鹏汽车涨3.77%,理想汽车跌0.17%,哔哩哔哩涨1.50%,百度涨1.36%,网易涨0.92%,腾讯音乐涨1.84%。

美联储发布“褐皮书”

当地时间4日,美联储发布的最新一期全国经济形势调查报告(简称“褐皮书”)显示,美国经济活动自上次报告以来略有下降,企业和消费者面临政策不确定性上升、物价压力加大的压力,整体经济前景仍显悲观。

报告显示,六个联邦储备区报告经济活动小幅下降,三个地区保持稳定,另有三个地区实现微弱增长。制造业活动有所减弱,消费者支出表现不一,部分地区的企业因关税影响提前增加相关商品采购。住宅房地产市场基本持平,但多数地区的新屋开工和建筑活动停滞或放缓。

就业市场整体变化不大,多数地区报告就业水平持平,仅少数地区出现小幅增减。劳动力需求普遍下降,表现为工时缩短、招聘冻结甚至裁员。尽管部分行业出现零星裁员,但未形成广泛趋势。工资水平保持温和增长,但生活成本上升持续对薪资构成压力。

物价水平继续温和上涨,企业普遍预计未来成本将加速上升,部分甚至预测“显著或大幅增长”。关税政策成为推高成本的关键因素,部分企业计划在未来三个月内提高价格以转嫁成本压力,方式包括调整利润率、加收附加费或全面涨价。

褐皮书指出,受政策不确定性和成本压力影响,企业对未来经济走势持谨慎态度,整体预期与上一期相比未现改善。美联储将继续关注经济数据,为下一步政策调整提供依据。

据悉,“褐皮书”是美联储根据12个地区联储的经济调查汇总而成,每年发布8次,为货币政策决策提供参考。

站在当前时点,越来越多的华尔街机构对美股市场的前景展望正发生重大转变。

周三,巴克莱在最新发布的报告中表示,将标普500指数的年终目标价从5900点上调至6050点,理由是贸易不确定性有所缓解,以及对2026年盈利增长正常化的预期。巴克莱策略师Venu Krishna在报告中写道:“在2025财年剩余几个季度消化关税逆风后,我们预计2026年企业盈利增长速度将恢复到更加正常的水平。”

在巴克莱之前,德意志银行、加拿大皇家银行资本市场(RBC Capital Markets)也上调了标普500指数年终目标价。其中,德意志银行将标普500指数的年终目标价从6150点上调至6550点,理由是与关税政策相关的盈利拖累减少,且美国经济颇具韧性。

加拿大皇家银行资本市场将标普500指数年末目标价从5550点上调至5730点。该机构认为,市场走势略好于4月初的预期,不过他们也警告称,未来路径仍将“颠簸”。

每日经济新闻综合公开信息

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:视觉中国

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号