3家贸易商疑似成资金占用通道,工业涂料领军企业金力泰近10亿元资金去过哪儿?

2025年7月1日晚,工业涂料领军企业金力泰披露2024年年报及2025年一季报。因2024年度财务报表及内部控制被出具“无法表示意见”和“否定意见”审计报告,公司股票将“披星戴帽”。审计机构指出,金力泰存在大额资金往来异常,涉及多家贸易商,无法识别资金占用通道方,且无法判断相关股权交易的商业实质。金力泰表示,目前公司处于立案调查期,涉事事项未有明确结论,董事会将采取有效措施消除风险因素。

每经记者 黄海 每经编辑 张海妮

延期约两个月后,7月1日晚,工业涂料领军企业金力泰(300225.SZ)披露了2024年年报及2025年一季报。2024年,金力泰实现营收7.32亿元,同比微减0.44%;归母净利润为3091.06万元,同比增加115.66%;2025年一季度,公司实现营收约1.65亿元,同比增加4.51%;归母净利润约为563.31万元,同比增加113.82%。

因2024年度财务报表被出具“无法表示意见”审计报告,叠加2024年度内部控制被出具“否定意见”审计报告,公司股票“披星戴帽”。7月3日复盘后,公司股票简称将变为*ST金泰。

《每日经济新闻》记者注意到,会计师事务所出具“无法表示意见”审计报告的原因主要涉及两个事项:一是金力泰存在大额资金往来异常;二是无法判断相关股权交易的商业实质。

多家贸易商疑似成资金占用通道

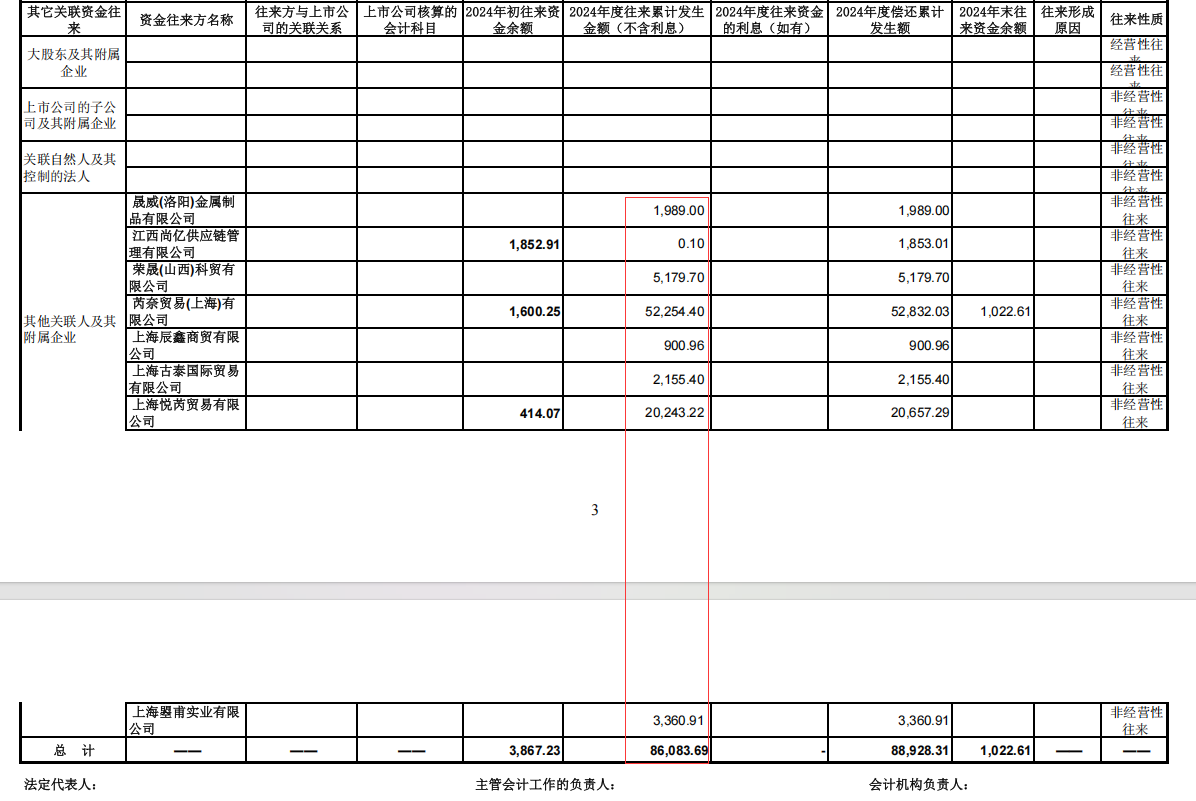

据审计机构出示的专项说明,金力泰在2024年度通过与芮奈贸易(上海)有限公司(以下简称芮奈贸易)、江西尚亿供应链管理有限公司、上海悦芮贸易有限公司等贸易商(以下统称相关贸易商)于每季度初签订采购协议并向相关贸易商转出资金,于每季度末签订采购解除协议由相关贸易商转回资金。

对金力泰公司提供的相关贸易商的资金流水、实际采购汇总表等资料进行核查后,审计机构发现,2024年金力泰向相关贸易商累计转出资金9.31亿元、累计转回9.30亿元,相关贸易商预付款项2024年末余额为0.1787亿元,年初余额为0.6646亿元。

经对上述贸易商资金延伸核查,审计机构认为,金力泰存在将资金转出至相关贸易商后,相关贸易商又在相近时间点将相近金额转出至非供货主体的异常情形。“我们无法识别非供货主体是否为资金占用通道方,金力泰资金存在通过资金占用通道方流向最终资金占用主体的重大风险。”审计机构方面表示。

在用以体现现金流向的现金流量表中,审计机构同样未能获得充分证据。“上述资金转出及转回在现金流量表中的上期数以净额列示。我们未能对以上事项进行完整的资金流穿透,以判断最终资金占用主体、用途、规模及对应余额,无法获取充分、适当的审计证据以判断是否存在关联方非经营性资金占用,无法判断相关财务报表列报涉及科目及金额的准确性。”公告显示。

《每日经济新闻》记者注意到,上述相关贸易商中,芮奈贸易与上海悦芮贸易有限公司(以下简称上海悦芮)工商登记电话相同,企业注册地址相近。

而上海悦芮的法定代表人钱程曾因四川慕旻实业有限公司与金力泰原董事长景总法产生交集。

无法判断相关股权交易的商业实质

上述贸易商还在金力泰收购深圳怡钛积科技股份有限公司(以下简称怡钛积科技)的过程中扮演链条中的一环。

审计机构发现,2024年4月22日,金力泰收到石河子怡科股权投资合伙企业(有限合伙)(以下简称石河子怡科)偿还的金力泰首次收购怡钛积科技的股权回购款1.3753亿元。

这笔股权回购款实际上是通过深圳市可上科技有限公司及天津云启天恒企业管理中心(有限合伙)两家公司汇入金力泰,金力泰收到股权回购款后随即将资金转出至上文提及的相关贸易商处。随后,相关贸易商又将款项转至北京森沃资本管理有限公司,该公司法定代表人与石河子怡科合伙人之一纽福克斯科技(北京)有限公司法定代表人为同一自然人。

因为无法对上述石河子怡科股权回购款的两家资金汇入方进行延伸审计,并进行完整的资金流穿透,审计机构指出:“我们无法获取充分、适当的审计证据以判断石河子怡科偿还首次股权回购款的资金来源和还款的真实意图,无法判断相关财务报表列报涉及科目和金额的准确性。”

无独有偶,在2024年9月,金力泰以3.23亿元第二次收购怡钛积科技股权时,相关贸易商再次现身其中。

据审计机构,经资金延伸核查,金力泰收购怡钛积科技的资金源自上述相关贸易商处。股权交易对家厦门怡科科技发展有限公司(以下简称厦门怡科)收到股权转让款后,在相近时间点将其中3.07亿元转出,而资金流向的主体收款后又将资金转移到其他公司。

该笔资金流向的主体及其他公司与厦门怡科无关联关系,反而与上述相关贸易商的资金通道方有资金往来。

基于以上事实,审计机构称:“我们无法判断资金流向方是否为资金占用通道方,金力泰存在将股权交易款通过资金占用通道方流向最终资金占用主体的重大风险。我们无法获取充分、适当的审计证据以判断金力泰与厦门怡科股权交易的商业实质和真实交易价格,无法判断股权交易款是否为关联方非经营性资金占用及财务报表列报涉及科目和金额的准确性。”

针对上述问题,金力泰方面表示,由于目前公司尚处于立案调查期,涉事事项未有明确结论。

此外,对于审计机构意见,金力泰董事会回应称:尊重、理解会计师事务所出具的审计意见,高度重视上述无法表示意见的审计报告中所涉及事项对公司产生的不利影响。公司董事会将采取有效措施,消除上述风险因素,维护公司和全体股东的利益。

封面图片来源:每日经济新闻 刘国梅 摄(资料图)

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号