左手“欠款”右手“豪购”!杨陵江收购“国内酒庄第一股”,1919是否重启上市?“吹太多牛都实现了,但千亿还没实现,我很着急”

1919创始人杨陵江以个人名义收购“国内酒庄第一股”怡园酒业73.63%股份,引发关注,也让曾经挂牌新三板的1919再次充满想象空间。

每经记者 温梦华 每经编辑 易启江

当1919酒类直供(即壹玖壹玖酒类平台科技股份有限公司,简称1919)深陷“加盟商追债”风波之际,创始人杨陵江却逆势落子,以个人名义拿下“国内酒庄第一股”怡园酒业73.63%的股份,一跃成为这家港股酒企的新主。

12月15日港交所披露易公开的这次股权收购,虽然杨陵江是以个人名义进行,但也让曾经挂牌新三板的1919再次充满想象空间。

当前,整个酒业正经历深度调整。即便是此前已经登陆A股的酒类流通上市公司华致酒行,也正面临业绩大幅度下滑的严峻挑战。在行业穿越寒冬的艰难时期,1919面对市场质疑的特殊时期,杨陵江在布一盘怎样的资本棋局?

杨陵江(资料图) 图片来源:1919微信公众号

1

1919创始人杨陵江

拿下“国内酒庄第一股”

在1919主动从新三板终止挂牌的两年半后,杨陵江再次成为上市公司的老板。

公告显示,怡园酒业已于12月10日停牌,停牌前公司股价为0.265港元/股,总市值为2.12亿港元。

《每日经济新闻·将进酒》记者(简称每经记者)注意到,虽然此次交易的金额尚未披露,但若按照怡园酒业停牌前的股价估算,杨陵江此次收购的股权约为5.89亿股,交易对价估算约1.56亿港元(折合人民币约1.41亿元)。Choice数据显示,今年1月3日至停牌前,怡园酒业股价累计上涨超151%。

那么,为什么是怡园酒业?

作为国内首家酒庄上市公司,怡园酒业至今已有28年的历史,是山西最大的葡萄酒生产商。然而,近年来公司的业绩却不如人意。财报显示,怡园酒业2020年首次出现亏损,2022年、2024年分别亏损60万元和4100万元,2025年上半年仍然亏损274.5万元。

白酒资深产业人士肖竹青推测,杨陵江或许看中了怡园酒业背后的资产平台价值、产业整合潜力、资本运作预期。

“虽然怡园酒业经营承压,但实体资产还在;同时,葡萄酒行业正处于调整期,存在整合机会,不排除杨陵江未来把(1919现有的)葡萄酒业务率先注入怡园酒业。”肖竹青推测认为,怡园酒业已经是一个资本整合的平台,后续应该有更大的资本动作。

图片来源:怡园酒庄官网

“杨陵江是酒业资本运作的少数高手”,在白酒行业浸淫多年的产业分析人士许言如此评价。

近年来,杨陵江掌舵的1919平台曾进行过数轮融资,累计融资超40亿元。其中最受关注的是2018年获得阿里巴巴20亿元战略投资。据天眼查,目前阿里巴巴(中国)网络技术有限公司是壹玖壹玖酒类平台科技股份有限公司的二股东,持股比例28.01%。

为何以个人名义收购?肖竹青认为,一方面,个人投资决策链条短,便于在资本市场窗口期快速锁定交易;另一方面,杨陵江在1919体系之外,构建一个权属清晰、由个人直接控制的独立资本平台,为未来多种资本运作路径保留高度灵活性。此外,也有利于将收购初期可能存在的业绩波动风险与旗下实体进行隔离。

2

拖欠资金被上门“讨债”

杨陵江亲自下场回应“崩盘质疑”

杨陵江拿下怡园酒业被业内普遍看好,却也伴随着一番非议。

就在公告的前几天,有加盟商到1919公司讨要拖欠资金的视频在网上流传。而类似的事情,从今年6月开始就多次发生。关于1919拖欠资金,甚至身陷“资金链紧张、疑似崩盘”的传闻更是引发诸多疑虑。

每经记者 温梦华 摄

“此前,1919(线上销售)每7天和加盟商进行一次清分,但现在已经半年多没有清分了。我这边大概有6万元(被拖欠),其他加盟商被拖欠金额不等,有的甚至上百万。”12月15日,加盟1919近五年的酒类经销商沈川告诉记者。

资金链紧张,沈川说这是自己这几年对1919的感知之一。“之前也有过偶尔拖欠,但都是十天半个月,时间相对短。这次是半年多,而且是规模性的整体拖欠,大家就没法忍了,万一崩盘啥都没了。”

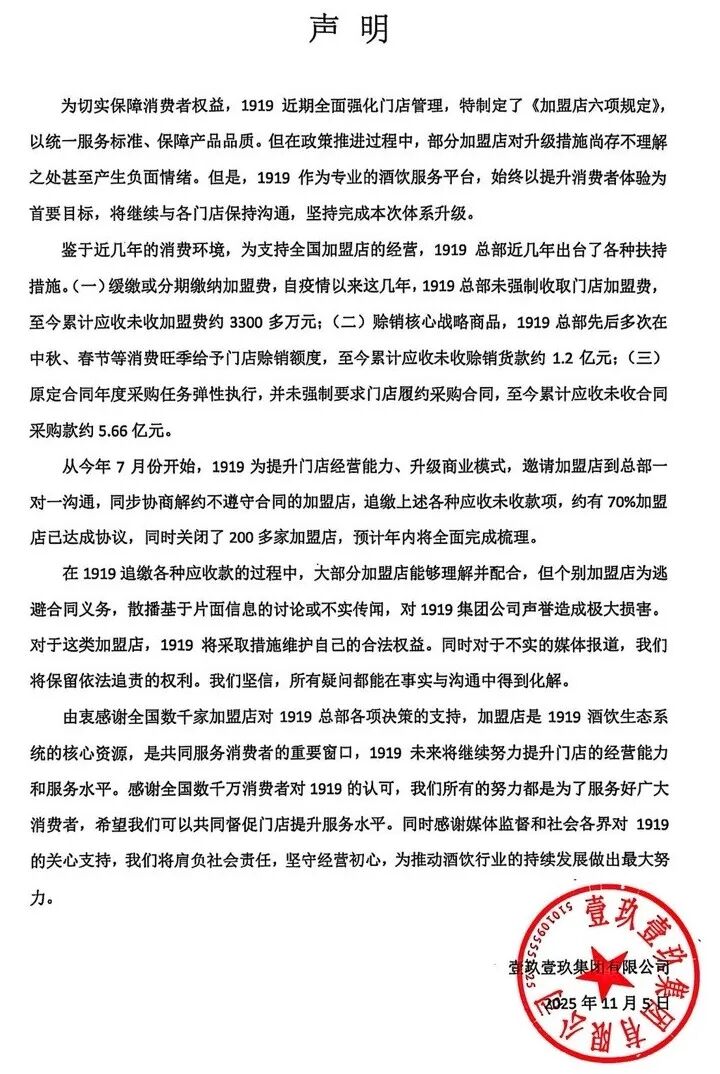

对此,1919公司方面告诉每经记者:“这是公司自7月开始进行全国门店系统性升级、在追缴各种历史应收款和加盟店协商过程中产生的正常问题,其中有部分加盟商存在违规行为影响了清分,公司都在正面面对,积极解决。”

1919关于加盟商问题的声明

杨陵江更是亲自下场“辟谣”。他在接受行业人士采访时回应道:“公司还掉了近60亿元的负债,负债率从92%可能降至年底不到20%,净资产有10亿元。我崩什么盘?现金流紧张是因为公司有考虑想进一步降杠杆。我们欠加盟商、酒商等的钱不到一个亿,绝对值非常小,目前1919是历史上最健康的时候。”在谈及加盟商欠款等问题时,杨陵江表示,“我们争取在12月份把所有问题全部解决”。

3

从做服务员到做出上市公司

总是“折腾”新花样屡引争议

导致被追讨拖欠资金等问题的直接导火索,或许是今年7月1919那场被命名为“逆天·改命——中国酒业孤勇者联盟”的大会。

截图来源:1919酒饮生活馆温江两河店视频号截图

彼时,杨陵江毫不客气地直言,“酒商靠名酒赚差价的年代已经结束,未来的零售都是即时零售”,并宣布进军餐酒融合。

其实,杨陵江的经历在圈内颇具传奇色彩。

25年前,当时20多岁的杨陵江还是一个小酒商。在那之前,他做过锦江宾馆服务员,也在餐饮娱乐公司干过。沉浮于白酒销售市场,杨陵江并不甘心只做经销商,总是“琢磨”着做出不一样。

“他最开始创业时的想法就是做社区型服务,你打个电话就把酒给你送到楼下。”在接近1919和杨陵江的行业人士汪玉看来,其实就是即时零售的雏形。

一路“折腾”走来,1919似乎总有“新花样”。据公开信息:2006年,杨陵江在成都玉林路开设第一家1919酒类专业连锁超市,两年后成立1919连锁总部,目前1919在全国拥有3000家门店。“上市”是杨陵江多年来全力推动的战略,2014年,1919挂牌新三板,力图冲刺资本市场。但在2023年6月,公司退出新三板,并于同年推出“1919快喝”云连锁品牌。今年,1919瞄准即时零售消费大趋势。

每经记者 温梦华 摄

这一次从“酒类零售”迈向“新酒饮生活方式打造者”,被定义为1919第四次商业模式变革。在杨陵江看来,今年中高端白酒市场大幅萎缩,市场困境的核心并非周期波动,也并非“年轻人不喝白酒”,而是消费新趋势之下,即时零售已从“模式”升级为连锁企业的“核心能力”,这一赛道已成为行业转型的焦点。

具体而言,包括从传统B2C/O2O模式转向F2B2C模式(Factory to Business to to Consumer的简称,即从工厂到商家再到消费者的多层级商业模式),盈利模式聚焦“战略品牌”,销售模式升级为“即时零售+场景体验”的组合形态。

改变,就有不确定性,在当下已经举步维艰的经销商、终端店自然会犹豫和忐忑。在一部分加盟商眼中,这是不是太不务正业?

“一会搞前置仓,一会搞快喝。(关键是)每年创新一个模式,每个新模式都要交钱。”沈川不理解道:“现在让我再投几十万元去参与餐酒新模式,我肯定不愿意。”

1919对此也有所预判,并在发布会上宣布,随着“粗放连锁时代”的即将终结,预计年底前或将淘汰1500家不符合标准的加盟店。“不是我单方面要淘汰大家,加盟商和我是绑在一条船上的,我们的转型,要大家一起认可、接受、转化才行。”杨陵江表示。

杨陵江在“逆天·改命——中国酒业孤勇者联盟大会”上讲话 来源:1919酒饮生活馆温江两河店视频号截图

汪玉向每经记者坦言,加盟商的顾虑也能理解。“这并非某个人或某个经销商的问题。以往白酒行业是一种生意逻辑,快速投入快速回报。但现在,白酒行业需要转变,要回归到商业生态逻辑,就是大家需要一起转型解决问题,把蛋糕再做大。”

4

1919是否重启上市?

杨陵江已完成集团股权回购

在白酒圈,杨陵江是一位充满争议的人物。因其敢怒敢言、频报行业猛料,“炮轰”厂商,得罪了一些酒厂,人送外号“杨大炮”。

杨陵江(资料图) 图片来源:1919微信公众号

十多年前,面对各大名优酒企强制酒商“压货、保价”,杨陵江曾让1919做调研报告,公开各大名酒销量下滑情况;2024年其在朋友圈怒斥“五粮液拖欠1919近6000万市场费用”,更是引发行业围观。

“他有些江湖义气,像个‘叛逆者’一样,性格太直了,什么话都敢说,这就导致不喜欢的人就接受不了。”汪玉告诉每经记者,有时候我们也会提醒他在朋友圈“怒言”时克制点。

今年,52岁的杨陵江已到了“知天命”的年龄,但草根出身、白手起家的他却仍未“躺平”。

“比如出差北京,他会赶早上6点多的飞机过去,等上午9点上班时,他已经在北京和大家在线会议了,然后中午接待,晚上喝酒,喝完酒还会晕乎乎给你发消息。第二天早上7点多醒来,9点又和大家开会。”1919的一位员工和每经记者分享道,这几乎是杨陵江的日常工作动线。

杨陵江毫不掩饰自己的野心。他给自己定下“两个五年规划”:第一个五年要把1919做成一家拥有自营产品开发能力的F2B2C公司;第二个五年把1919做成一家拥有自建全球最大F2B2C平台的品牌公司,运营自有品牌+商业品牌,做平台化的卖酒商。

“过去二十多年,牛吹太多了,其他牛都实现了,但千亿目标还没有实现。我现在很着急,要争取在60岁甚至60岁之前干到。”杨陵江坦言。

那么,收购怡园酒业股权之后还有哪些大动作?1919是否会“重启”上市?

每经记者注意到,2023年至今,壹玖壹玖集团有限公司的股权曾发生工商变更。天眼查显示,2023年1月,杨陵江的持股比例,由约91.2%降至约11%,新增天幕国际酒业公司为控股股东,持股80.196%,成为第一大股东。

而在此次收购公告前,杨陵江刚完成对1919的股权回购,其个人持股比例大幅提升至92.87%。

数据来源:天眼查

汪玉坦言,杨陵江前几年就在考察国外葡萄酒酒庄,未来和原有的葡萄酒业务做协同、整合的可能性比较大,但和1919有没有关系,确实不清楚。

其实,近期多次传出1919“重启上市计划”的消息,杨陵江本人也有所回应:公司将在国家法律框架下,以合理合规为前提,尽早推进资本化进程。

在许言看来,控股怡园酒业或将为1919的资本运作创造更有利的条件,特别是考虑到流通酒企的规模与成本效应,在目前政策风控的环境下,提供了现成的资本平台,有助于简化上市流程、增强控制权,这很可能是其推进1919上市战略的重要步骤。

事实上,随着白酒产业进入深度调整期,1919重新上市面临的“关卡”并不少。

“单从这次收购看,属于他的个人收购,与1919的未来资本路径没有明确关系。”肖竹青坦言,任何公司寻求上市,要说“拦路虎”,第一位都是自身的业务健康度、持续的盈利能力以及程序的合规性。

熟悉资本市场的投行券商李林在接受每经记者采访时坦言:“现在去港股IPO都要过证监会的备案,目前无论是白酒制造公司,还是流通公司,或许就会卡在证监会的备案环节。”

无论如何,1919“重启”上市并非易事,要面对的不仅仅是行业转型期的现实困难,还有资本市场管控加强、投资者态度谨慎等诸多挑战。杨陵江的这个棋局,到底怎么下?记者将持续关注。

(文内许言、沈川、汪玉、李林均为化名)

策划|李凯 李娅

记者|温梦华

编辑|易启江

视觉|帅灵茜

排版|易启江

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号