忙着“上有老下有小”的年轻人,你的“养老”问题也来了!

每经编辑 张弩

统计局数据显示,截至2018年年底,60岁以上人口数量达2.5亿人,占总人口比例17.9%,同比上涨0.6个百分点。虽然老年人口的逐年递增,中国老年人的养老问题已经受到各界广泛关注,而近9亿的未退休人群(16~59岁)对自己的退休持有什么样的看法?年龄35岁以下的年轻一代,对于自己看似遥不可及却又步步逼近的退休生活,在心理与财力上,又是否做好了充分退休准备?

当未退休者谈养老的时候在谈些什么?

对于退休年龄,年轻一代希望退休的平均年龄约为57岁,而对于35岁及以上的人群,该目标仅增加到59岁。另外,持有“超过65岁还会继续工作”这个想法的年轻一代和50岁以上的人只占9%。

在提前退休和准点退休的想法占了较大比例的情况下,大多数受访者也认为自己能保证自己的退休收入。对于有责任保证自己的退休收入这一看法,48%的受访者表示非常赞同,而仅有11%表示完全不赞同。

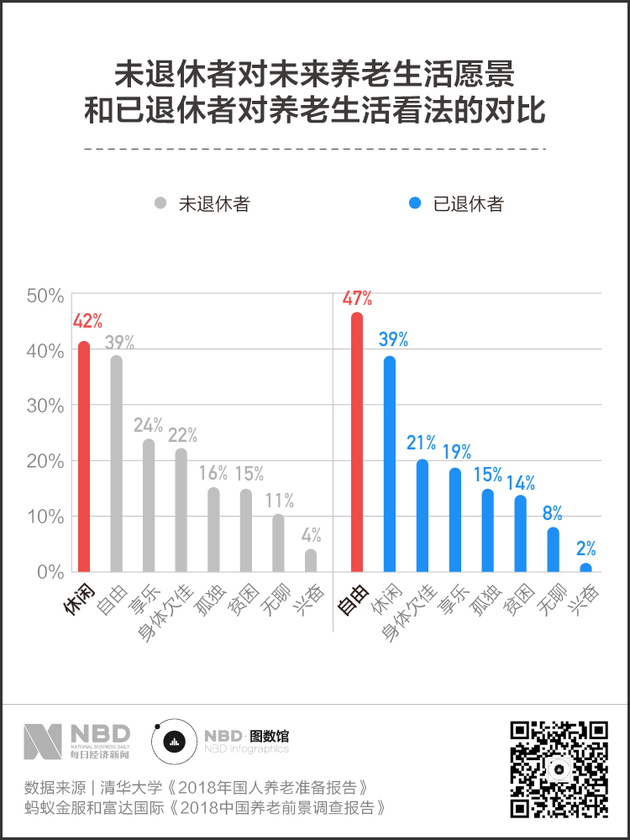

人们常说,有梦想才有未来,有梦想才有动力。那么,对于养老,未退休者又有什么样的养老愿景呢?据调查显示,未退休者排名靠前的关键词整体乐观,分别是“悠闲”、“自由”、“享乐”。但另一方面,实际退休者的养老愿景关键词则会更侧重于退休后不可避免的问题。

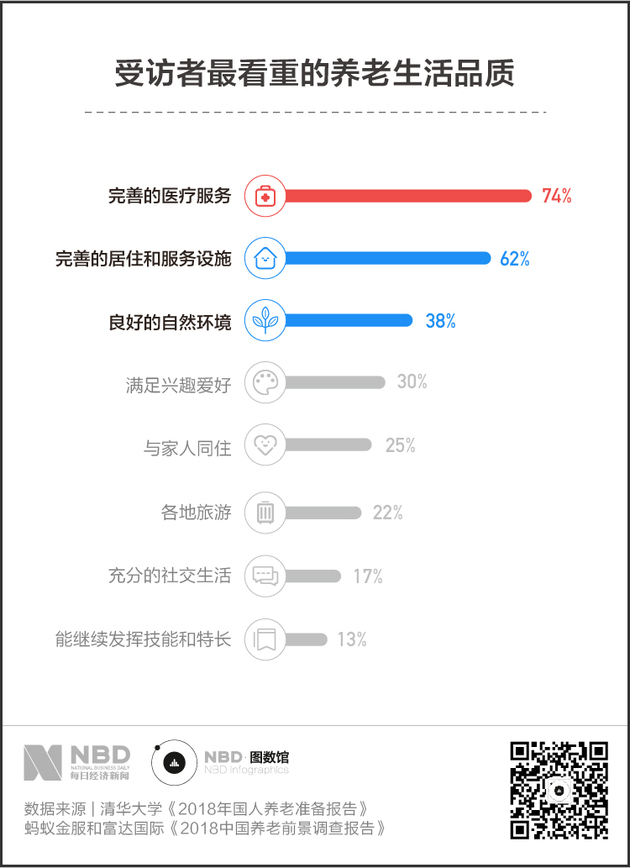

在养老重要性排序方面,有高达74%的受访者选择了“完善的医疗服务”,其次是“良好的居住和服务设施”和“良好的自然环境”;而受访者对养老生活最担忧的前三个问题均与医疗相关,分别是“无力支付医疗费用”、“急性病未能及时发现并治疗”和“缺乏护理、照料等服务”。

何时退休?一道经济学问题

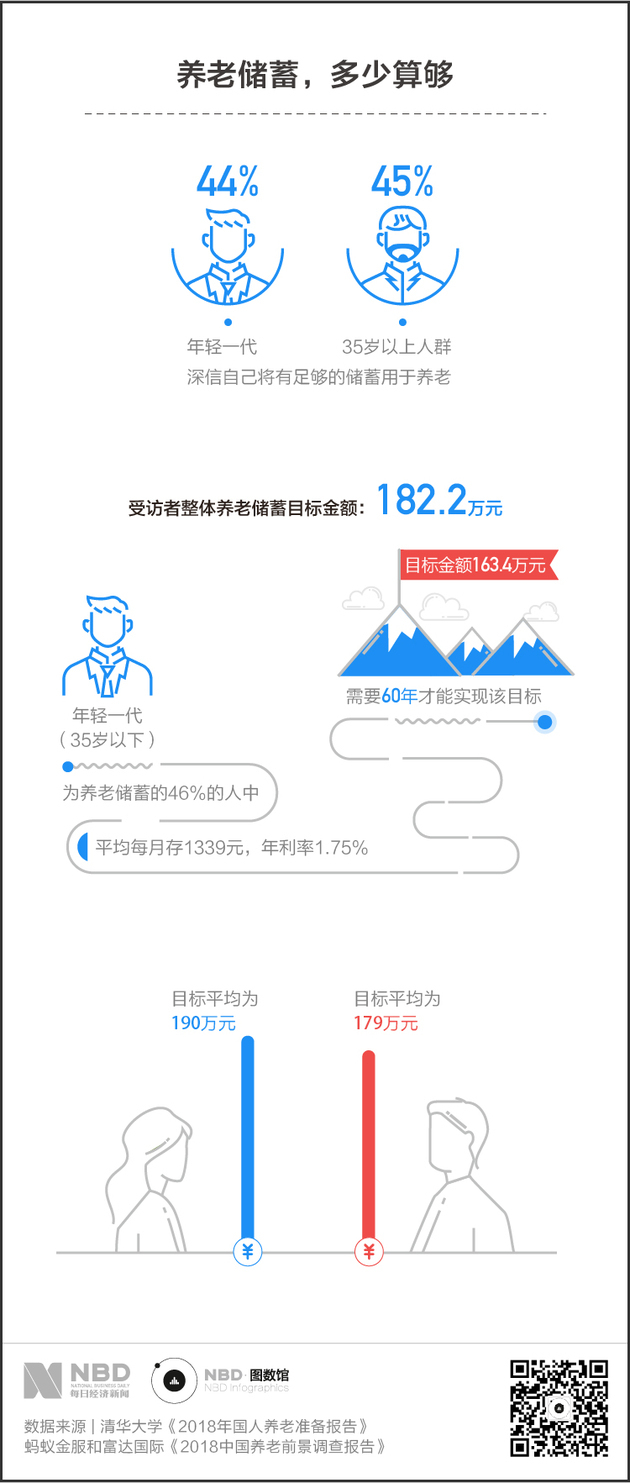

对于未退休人群,何时能退休,除了自身的愿望,更取决于财力的多少。调查显示,其实有相当部分的人,对自己能否有足够储蓄用于养老保持乐观态度,但通过更量化的问题:养老储蓄目标金额来看,情况并不乐观。

退休规划时间太晚与金融素养的缺失

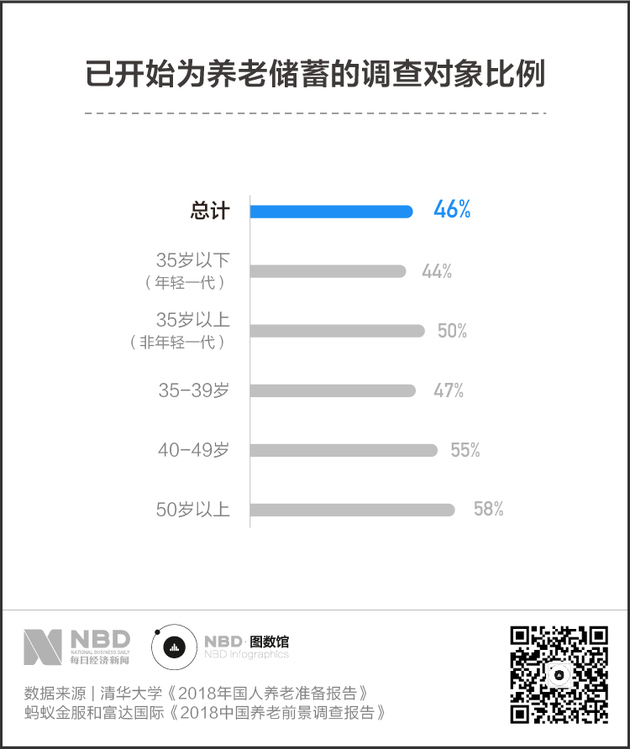

毋庸置疑,越丰满的理想更需要越严谨的规划,然而通过对比清华大学《2018年国人养老准备报告》、蚂蚁金服和富达国际联合发布的《2018中国养老前景调查报告》发现,在何时开始进行储蓄和进行退休规划上面,不论是何年龄段,均有超过或接近半数的受访者表示没有进行养老储蓄和退休规划。

从一线城市到四线城市,尚未开始储蓄的总人数比例稳定在53-55%。在50岁以上已开始储蓄的人群中,有四分之三的人在平均年龄45岁时才开始储蓄,导致积累储蓄的时间不足。

分年龄段看,在45至55岁人群中,已经开始为养老进行财务准备的比例达到了40%,而在25至35岁人群当中,这一比例仅为24%。

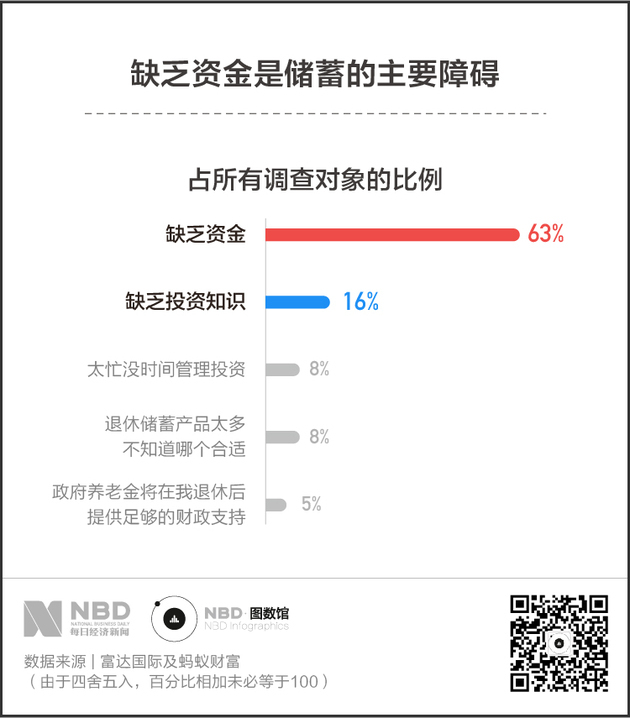

对于上述养老储蓄及规划不足的问题,除了缺乏资金,更多的则是投资问题。但其实反过来说,如果能拥有更多的投资知识和更好的投资习惯,所谓的缺乏资金问题也会相对减弱。

三分之二的年轻一代仍然希望依靠政府养老金和现金储蓄来养老,(28%的年轻一代仍然认为现金储蓄将成为他们退休收入的主要来源),而仅有不到三分之一的人希望依靠企业年金、保险产品、租金收入、股票或售房所得来养老。只有5%的人认为他们在晚年会得到子女的支持,这说明与老一代人相比,两代人之间养老观念发生了巨大的变化。

对于较大部分的受访者将现金储蓄作为仅次于政府养老的养老准备方式,其背后是金融素养的相对薄弱。在清华大学的养老准备调查报道中,利用国际广泛采用的三个衡量金融素养的标准问题(复利、通货膨胀、风险分散)进行调查后发现,三个问题全部答对的仅有24.4%,并且与国际调研数据相比较,也并没有呈现出明显优势。中国居民在通货膨胀的问题上有着较清楚认知,而复利的金融认识不如国际水平。

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号