创业板IPO三过三 亚康万玮连续三年研发投入占比不足1%引关注

每经记者 梁枭 每经编辑 张海妮

2月24日,创业板上市委员会召开 2021 年第 13 次审议会议,北京亚康万玮信息技术股份有限公司(以下简称亚康万玮)、湖南达嘉维康医药产业股份有限公司(以下简称达嘉维康)、浙江争光实业股份有限公司(以下简称争光股份)三家上会公司成功过会。

《每日经济新闻》记者注意到,最近三年一期财务数据显示,亚康万玮研发投入占营业收入的比例不足1%,创新性和成长性受到质疑。达嘉维康也被要求说明政策对业务模式和持续经营能力的影响。

亚康万玮研发费用占比不到1%

亚康万玮主营业务是为大中型互联网公司和云厂商提供IT设备销售及运维服务。2017年~2020年,公司分别实现营业收入7.9亿元、10.92亿元、13.48亿元和12.13亿元,分别实现净利润1355.89万元、5594.65万元、7569.98万元和9934.56万元。

2017年~2019年及2020年上半年,亚康万玮研发投入占营业收入的比重仅分别为0.81%、0.67%、0.71%和0.81%,研发投入占比较低。上市委要求公司说明主营业务的创新性和成长性。

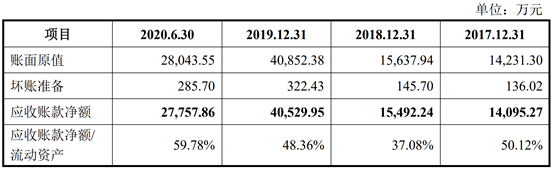

此外,亚康万玮应收账款账面余额较大,占流动资产比重较高,三个月以内账龄的应收账款未计提坏账准备;2019 年经营活动产生的现金流量净额大幅下滑,最近一期为负。上市委要求公司说明,应收账款坏账准备计提政策是否合理、谨慎,坏账准备余额能否覆盖应收账款可能发生的坏账损失;经营活动现金流量净额大幅下滑对公司持续经营能力的影响。

亚康万玮的应收账款情况。图片来源:招股书(上会稿)截图

达嘉维康业务模式的政策风险引关注

达嘉维康是一家区域性医药流通企业,主营业务收入主要来自于医药分销和零售。2017年~2019年及2020年上半年,公司分别实现营业收入20.22亿元、21.89亿元、24.57亿元和10.59亿元,分别实现净利润7994.90万元、 7798.74万元、8765.25万元和1091.22万元。

审议会议上,达嘉维康主营业务的政策风险受到重点关注,上市委要求公司结合报告期内经营业绩的变化,说明“两票制”、带量采购以及可能实施的“一票制”等政策对其业务模式和持续经营能力的影响。

报告期内,达嘉维康收购了21家地方医药公司 51%左右股权,并在工商部门登记为控股子公司;其名下还曾拥有11家未实施控制的单体药房门店。上市委要求达嘉维康说明,未将上述子公司和药房门店纳入合并会计报表范围是否符合企业会计准则的规定,是否存在规避“两票制”政策的情形;上述股权收购、门店加盟及解除是否符合相关法律法规规定;并要求达嘉维康结合上述事项,说明公司内控制度是否健全有效。

此外,达嘉维康在招股书(上会稿)中表示,公司利润主要来自进销差价,而进销差价主要分为采购当期实现的进销差价和随后实现的返利。上市委也注意到,达嘉维康收到的返利金额及其占各期利润的比重较高,在实际收到返利时确认为当期利润。

审议会议上,上市委要求公司列出保障返利核算真实、准确、完整的相关内控措施,并说明按照收付实现制原则对返利进行会计处理是否符合企业会计准则的规定及行业惯例,以及返利取得及其金额的不确定性对公司经营业绩的影响。

争光股份2019年大额现金分红引争议

争光股份主营业务为离子交换与吸附树脂的研发、生产及销售,产品用于工业水处理、食品及饮用水、核工业、电子、生物医药、环保、湿法冶金等领域。

2017年~2019年及2020年上半年,争光股份分别实现营业收入3.71亿元、3.94亿元、4.35亿元和2.04亿元,分别实现净利润3533.28万元、5190.73万元、7048.66万元和4261.85万元。

报告期内,争光股份为部分代理商股东或其配偶缴纳社会保险金或住房公积金,部分代理商以公司办事处名义对外开拓业务,且该等代理商业务上对公司存在重大依赖。审议会议上,上市委要求争光股份说明是否实际控制前述代理商,是否存在代理商为公司承担成本费用等利益安排的情形。

据争光股份《招股说明书(上会稿)》披露,2019年6月,公司曾向股东大手笔分红1亿元,其中实际控制人沈建华分得6948万元。上市委要求公司说明其在2019年一次性大额现金分红的原因。

封面图片来源:摄图网

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号