量能不足2万亿元!连续两日“地量”,反弹还远吗?

每经记者 肖芮冬 每经编辑 叶峰

10月16日,市场冲高回落,三大指数盘中一度集体翻绿。截至收盘,沪指涨0.1%,深成指跌0.25%,创业板指涨0.38%。

板块方面,煤炭、保险、港口航运等板块涨幅居前,贵金属、半导体、风电等板块跌幅居前。

全市场近4200只个股下跌。沪深两市成交额1.93万亿元,较上一个交易日缩量1417亿元。

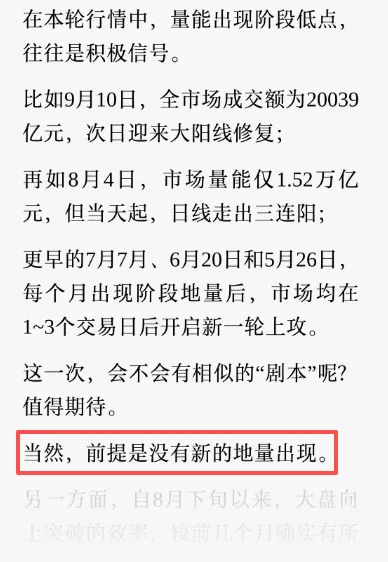

在昨日推送中我们提到,“地量见地价”的规律在本轮行情中颇为有效,但前提是——某天的量能被确认为短期“地量”。

就像昨天,2万亿出头的成交额算是偏低了,没想到今天又缩了点,只剩约1.95万亿元(沪深两市则为1.93万亿元)。

那么,今天是“真·地量”了吗?还是明天更低?作为普通投资者,让市场放量这件事,我们确实“杯水车薪”,也急不来。

当短线行情难度渐渐上升,最稳妥的做法便是收手观望,放眼长远,等到放量信号出现再开启新一轮博弈。

回到盘面,值得关注的是,在这样偏紧的流动性之下,今天上午,三大指数还一度全线飘红,沪指逼近10月9日高点(3936.58点)。

明眼的股民可能早就注意到,这是因为资金聚焦到了核心资产上,令白线强于黄线,试图维持指数走势。

但确实也是场内资金不太够用,缺乏承接,午后开盘指数又纷纷跌了回来。

好在,沪指3900点关口守住了。磕磕绊绊中,距离新高仍是一步之遥。

Wind数据显示,从周线角度看,三大指数目前均收阳线,只是留下了长度不等的上影线;而月线来看,又都仍处于上涨趋势。(下图为沪指周K)

因此,当下可能是比拼耐心和信心的时候。

国泰海通研究所策略研究团队表示,短期来看,在贸易争端的不确定性仍然存在的情况下,市场难免会有波动,行业轮动或许会有所加速,前期涨幅较高的行业可能在获利盘兑现压力的影响下承压,类似于4月对等关税后对此前涨幅最多的港股恒科AI互联网受冲击最大。

但其表示,外部冲击造成的资产下跌,是增持中国市场的良机。与4月冲击不同,当下贸易风险的边界相对清晰,国内金融稳定条件也更明朗,因此外部冲击是扰动,不会终结趋势。

流动性方面,来自太平洋证券的数据显示,上周A股市场资金呈现净流入态势,合计净流入663.36亿元,其中两融资金净流入476.18亿元,ETF净申购298.7亿元,显示市场交投活跃度提升。全A成交额达5.21万亿元,换手率为4.26%,均较前一周有所上升,表明市场参与度增强,资金供给端表现积极。

中信证券研报预计,10月理财规模将再度扩张,“存款搬家”现象仍将延续。

其表示,9月社融受高基数效应影响继续回落,政府债发行减少成为主要拖累项。考虑到5000亿元政策性金融工具大概率于10月集中落地,预计委托贷款规模将明显上升,带动社融增量修复,并在四季度形成对固定投资的有效支撑。

信贷整体仍处于温和修复阶段,季末因素叠加企业经营景气度回升,带动企业短贷上行、中长贷保持平稳;居民端中长贷受贴息政策与新房销售回暖支撑而企稳,短贷则因以旧换新和国补政策阶段性收敛而回落,信贷修复仍依赖后续稳地产与促消费政策的持续发力。

存款方面,高基数效应消退后M1同比仍维持较高增速,反映企业资金活化与盈利修复持续推进,M1—M2剪刀差明显收窄,资金循环效率提升,“存款定期化”问题得到阶段性缓解。非银存款规模显著压缩,或与季末理财等资管资金回流至银行表内有关,属于正常季节性变化。

最后,来看看板块表现。

红利资产如煤炭、保险、银行、公路铁路运输等方向涨幅居前,且午后得到加强;科技股方面,尽管午后出现回落,但存储芯片、军工等方向尚有表现。

二者还呈现出一个盘面特点,即小盘股表现低迷。分析认为,这意味着资金在向核心资产集中。

消息面上,有报道称,过去半年全球存储芯片价格持续上涨。CFM闪存市场发布2025年Q4存储市场展望报告。报告指出,预计四季度,服务器eSSD涨幅将达到10%以上,DDR5 RDIMM价格涨幅约10%~15%。

德邦证券研报认为,存储芯片于2024年开启新上行周期,核心受益于AI基建带来的需求增长。前两轮周期本质更多依托消费端发力,而本轮存储芯片的需求更多源自大型科技公司在AI时代的算力基建,持续性可能更强。

红利资产方面,中信证券研报表示,复盘历史,2025年第四季度或成为红利股底部布局、获取超额收益的关键时点之一,目前基本面悲观预期或已充分反映,且A股高速公路龙头重新回到5%左右的股息率,关注估值筑底后风格切换以及增量资金稳健配置需求带来的布局机会。

封面图片来源:图片来源:视觉中国-VCG211478322341

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号