专访管涛:美国政府经济贸易政策正逐渐动摇美元本位国际货币体系,利多因素下人民币汇率有可能破7

12月11日,在岸人民币对美元盘中一度升至7.0550,距离“破7”更进一步。11月下旬以来,人民币对美元大幅升值。拉长时间线看,人民币对美元自今年4月9日以来整体波动上行,行至12月11日,升值幅度达4.02%。 中银证券全球首席经济学家管涛表示,不确定性是最大的确定性,各方应在情景分析的基础上做好应对预案,而不宜押注单边汇市行情。

每经记者 张寿林 每经编辑 陈星

美国联邦储备委员会12月10日宣布,将联邦基金利率目标区间下调25个基点到3.5%至3.75%。这是美联储继9月17日、10月29日降息后年内第三次降息,幅度均为25个基点。

12月11日,在岸人民币对美元盘中一度升至7.0550,距离“破7”更进一步。

11月下旬以来,人民币对美元大幅升值。拉长时间线看,人民币对美元自今年4月9日以来整体波动上行,行至12月11日,升值幅度达4.02%。

年内至今,人民币对美元升值幅度在3%以上,创下近5年来年度新高。

特别是从跨境人民币指数来看,自2017年以来,该指数向斜上方整体不断延伸,表明人民币国际化水平不断创新高,而这又进一步为人民币币值提升构筑更强支撑。

围绕人民币汇率波动以及新一年的走势,《每日经济新闻》(以下简称NBD)记者专访了中银证券全球首席经济学家管涛。他表示,不确定性是最大的确定性,各方应在情景分析的基础上做好应对预案,而不宜押注单边汇市行情。

短期人民币汇率面临不确定、不稳定因素

NBD:近期人民币迎来较大幅度升值,已逼近7.0,有望破7。请问有哪些动因?

管涛:11月份最后一周以来,境内外人民币交易价加速升值,均创一年多来的新高,这再度点燃了市场做多人民币的热情。

近期人民币对美元走势

回顾近期走势,推动这波人民币汇率加速上涨的诱因有三:一是最新降息落地的三周前,多名美联储高官已表态支持降息,市场宽松预期重启。根据芝加哥交易所(CME)联储观察工具之前的预测,12月份降息的概率由11月20日的35.4%升至11月28日的85.4%。而今,美联储降息如期落地。

二是11月24日晚中美两国元首通话,讨论了中美合作、乌克兰危机等相关议题。

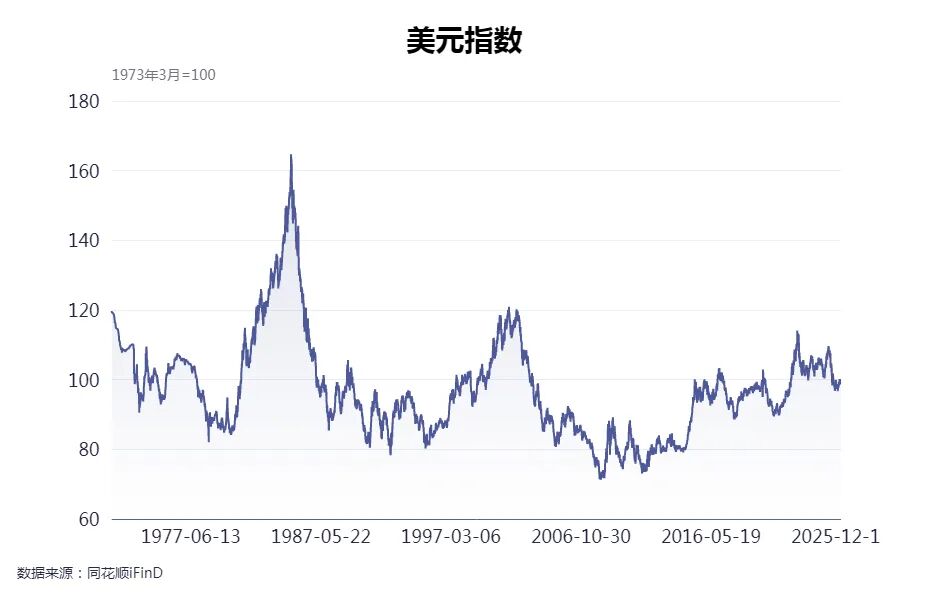

三是11月26日市场传闻白宫国家经济委员会主任哈塞特领跑美联储主席之争,进一步巩固了市场降息预期。当日,10年期美债收益率盘间跌破4%,美指继上日跌破100点之后进一步下挫0.22%。

近期美元指数走势

NBD:接下来人民币汇率波动面临哪些重要影响因素?

管涛:往后看,利好人民币汇率的因素或将进一步积累并显现。

首先,美联储降息或驱动美元指数进一步走弱。美联储今年9月份恢复降息,并于10月份连续降息。若美国就业形势继续恶化,通胀形势可控,美联储将进一步降息。尤其是明年5月份美联储主席鲍威尔卸任后,美联储有可能沦为政治工具,倾向更大力度的降息。若受美股泡沫破灭或关税政策影响,美国经济陷入衰退,美联储甚至可能重启非常规货币政策操作。

其次,美国政府对于美元信用的伤害尚未见底。国际货币基金组织(IMF)前首席经济学家罗格夫在新书《我们的美元,你们的问题》中直言,美元主导全球经济的“特权”正面临前所未有的挑战。日前,他又撰文指出,推动人工智能和稳定币普及的政策或许会在短期内提升美元价值,但美联储独立性的削弱以及永久性大规模减税政策导致的财政状况恶化,将损害美元信誉。这将进一步降低全球持有美元资产的兴趣,令包括人民币在内的非美市场和非美元资产可能受益于国际资本回流和全球资产再平衡。

再次,中美经贸关系短期内可能趋于相对稳定。10月25日至26日,中美在马来西亚吉隆坡举行经贸磋商。双方围绕关税、出口管制等问题达成多项共识。

最后,中国经济发展动力和社会活力将持续增强。“十五五”规划建议(以下简称《建议》)提出,要强化逆周期和跨周期调节,实施更加积极的宏观政策,持续稳增长、稳就业、稳预期。同时,《建议》还提出,聚焦制约高质量发展的体制机制障碍,推进深层次改革,扩大高水平开放。推动经济增长保持在合理区间,全要素生产率稳步提升,经济增长潜力得到充分释放。推动科技自立自强水平大幅提高,重点领域关键核心技术快速突破,并跑领跑领域明显增多,科技创新和产业创新深度融合。这将支持中国经济持续恢复、创新驱动作用逐步增强,推动中美经济周期和货币政策分化趋于收敛,夯实强势人民币的基本面支撑。

然而,在有外部环境不确定性挑战和新旧动能转换压力的情况下,短期人民币汇率也面临以下不确定、不稳定因素:

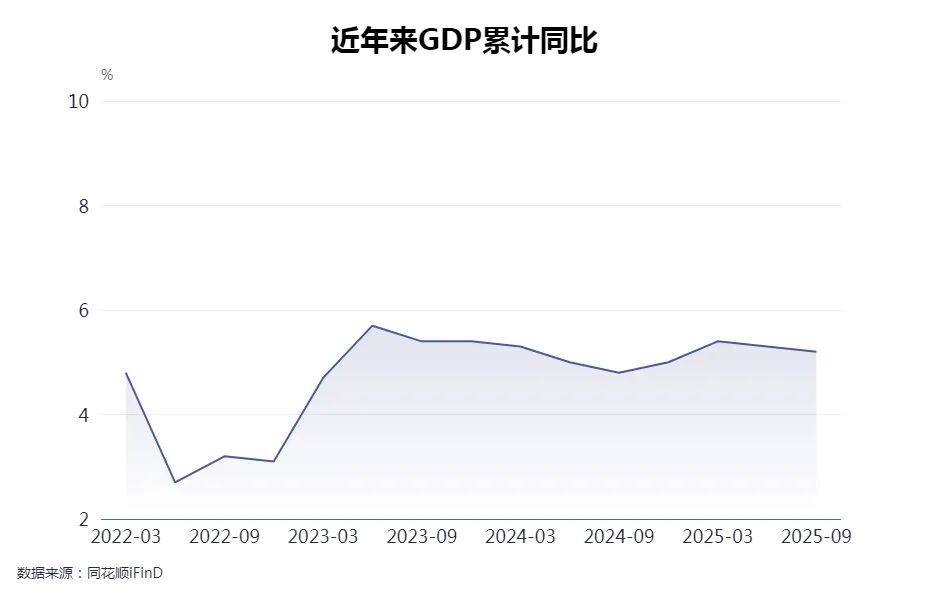

一是国内“四稳”任务依然艰巨。由于对外部冲击有预判有预案,今年中国主要经济指标运行良好,前三季度国内生产总值同比增长5.2%,较上年同期高出0.4个百分点,这为全年实现5%左右的预期目标奠定了坚实基础。然而,从支出法看,出口前置,外需对经济增长拉动作用增强,贡献了0.36个百分点,内需(消费+投资)合计仅贡献了0.04个百分点。

前三季度我国国内生产总值同比增长5.2%

日前,世界贸易组织(WTO)警告称,美国关税政策可能对国际贸易体系造成“80年来前所未见的破坏”,预计明年全球货物贸易量增速将从今年的2.4%降至0.5%。若明年相关工作不能取得明显成效,短期内稳就业、稳企业、稳市场、稳预期将会面临较大挑战。

二是外贸环境变数依然较多。虽然中美贸易摩擦暂缓,但经贸磋商仍在进行中。不排除磋商期间的不确定性。同时,当前国际经济贸易秩序遇到严峻挑战,不排除美国关税政策引发多米诺骨牌效应。一方面,美国胁迫其他国家和地区签订的贸易协定中含有毒丸条款,限制通过第三方对美的间接出口(转出口)。另一方面,美国关税政策以减少美国巨额贸易赤字为重要目的,在世界经济增长动能减弱的情况下,将加剧全球范围内的存量博弈,出口市场将会变成更加宝贵和稀缺的资源。

三是美元指数或没有预想的那么弱。即便哈塞特入主美联储,但当美联储稳通胀、稳就业的双重使命面临冲突时,他更需要向市场证明捍卫美联储独立性的决心和勇气。况且,美联储主席并不决定利率,利率未来怎么走仍取决于美国经济数据。故哈塞特“领跑”的消息并未让美元下挫太多,到11月28日美元指数收在99.44点,较11月26日仅再下跌0.15%。同期,10年期美债收益率收在4.02%,较11月25日还升了1个基点。

近期10年期美债收益率情况

此外,即便特朗普新政在持续损害美元国际信誉,但这轮国际货币体系多极化的主要受益者是黄金,而黄金的主要计价和结算货币仍然是美元,这将给美元汇率提供支持。最近,美指与国际金价走势此消彼长的负相关性脱钩或与此有关。根据美国财政部发布的国际资本流动报告(TIC)数据,今年前三季度,美元指数累计下跌9.83%,美国吸收国际资本净流入同比增长39.0%。其中,官方外资由去年同期净流入1968亿美元转为净流出41亿美元,但私人外资净流入增长84.3%,达到1.13万亿美元。

不宜押注单边汇市行情

NBD:随着近期人民币整体较大幅度升值,市场对新的一年更加乐观。你对人民币汇率接下来的走势有哪些预判?

管涛:由于各种积极因素不断积累,人民币汇率或走出了前期单边下行的行情。当前无论从理论还是市场看,人民币都没有出现明显失衡,故影响汇率涨跌的因素同时存在。只不过,某些时候是上涨因素占上风,人民币就升值;某些时候是下跌因素占上风,人民币就贬值。站在今天看,在利多因素主导下,人民币汇率升破7是有可能的,但能否站稳仍不确定。若货币当局对汇率波动的容忍度提高,人民币汇率相对前些年将呈现宽幅震荡;若继续强调汇率维稳,则意味着或将继续维持窄幅波动的格局。不确定性是最大的确定性,各方应在情景分析的基础上做好应对预案,而不宜押注单边汇市行情。

NBD:在美联储降息的当下,日本央行加息预期却大幅上升。在全球经济整体放缓情形下,日本央行为何逆势而行?

管涛:事实上,过去多年,日本推行零利率政策甚至负利率政策,尽管2024年初在工资—物价上涨螺旋确认后首次加息,由此退出负利率安排,但之后操作相对谨慎,加息幅度小,且加息频次上表现克制。

但是目前,日本国内通胀突出,核心通胀率达3%以上,而美国即便加关税后通胀率也未达3%。

日本执行的是2%通胀目标制,2022年以来通胀持续超标,至今已持续三年,未得到根本缓解。在高通胀下,日本工人实际工资已连续10个月同比下降,因而未来工资—物价的上涨螺旋可能进一步蓄力上行。

正因如此,稍前日本央行称,12月份可能考虑加息。

不过,日本经济并未摆脱困境,三季度GDP再度陷入负增长,环比折合年率下降2.3%。因而,日本政府并不支持日本央行加息操作。日本新首相上任以来,启动新一轮财政刺激,大规模增发国债致日本长债收益率上行,一度引发股债汇“三杀”。

日本政府既要考虑经济增长,也要考虑政府债务可持续性,而日本央行,首要考虑的是维护物价稳定,维护自身市场信誉。

单就加息而言,这有助于提振日元。但是汇率问题从来都是影响因素多,精准预测难。例如当前市场可能关注利差问题,美联储和日本央行货币政策分化,一端降息一端加息,利差收窄利好日元,但是日本政府债务可持续性问题又利空日元。此外,日本新首相发表不当言论,也利空日元。因而,汇率影响因素很多,不能简单认为日本央行一加息,日元便升值。

回顾2022年3月至今年10月,日元实际有效汇率指数下跌达16%。但当前水平上,市场并不敢贸然做多日元。事实上,今年前11个月日元对美元升值不足1%,而人民币还涨了3%以上。

非美货币扩大国际使用空间获得难得机遇

NBD:对于更好推进人民币国际化,你有哪些思考?

管涛:美国现政府的经济贸易政策正在逐渐瓦解美国例外论、扩大美元信用裂痕,加剧全球经济碎片化风险,动摇现行美元本位的国际货币体系,给包括人民币在内的非美货币扩大国际使用空间提供了难得的机遇。然而,在大国关系牵动国际形势、国际形势演变深刻影响国内发展的情况下,外部环境不利影响增多仍是“十五五”时期我国发展面临的最大挑战,这将更加考验我国的经济发展韧性、宏观治理效能和微观主体活力。

从国内外经验看,扩大开放将倒逼深化改革,但要将压力及时转化为动力。如果改革和开放的节奏没有很好的协同,很可能会出现波折。届时即便重新收紧资本外汇管制,也将产生损害。因此,统筹推进人民币国际化和资本项目开放需要大胆设想、小心求证,与深层次改革同研究、同部署。

《建议》部署的以下重点领域、关键环节改革对人民币国际化行稳致远至关重要:一是做强国内大循环,二是增强科技创新能力,三是健全知识产权保护制度,四是提升宏观经济治理效能,五是完善中国特色现代企业制度,六是夯实资本市场功能。

从国内外经验教训看,金融开放即便没有严格的“条件论”和“次序论”,开放与改革也不能背离太远。要坚持开放是服务于国内经济发展,不是为了开放而开放,为了国际化而国际化。如果《建议》提出的前述重大改革任务能够尽快落地生效,推进人民币国际化和资本项目开放将会水到渠成。在具体操作中,要坚持改革与开放“双轮驱动”,不断动态评估改革进展,据此调整开放的节奏和力度,以更好统筹开放与安全。

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号