2个月暴涨近400%,大牛股紧急公告:热门概念营收均不足1%!重要股东已高位套现

每经记者 可杨 每经编辑 程鹏,黄胜

记者|可杨

编辑|程鹏 黄胜 杜恒峰 校对|张锦河

6月7日,唯特偶(SZ301319,股价119.77元/股,市值218亿元)披露对深交所关注函的回复。

此前,唯特偶因股价短期涨幅较大,以及投资者关系活动中多次提及光模块、先进封装等热门领域应用而受到监管关注。

在回复中,唯特偶重点说明了公司主营业务情况、光模块及先进封装业务进展、客户结构以及近期投资者调研情况。公司同时提示,截至6月5日,公司滚动市盈率已达到249.18倍,显著高于所属行业63.84倍的平均水平;截至目前,该公司在光模块及先进封装领域的营收贡献率较低,均不到1%,且预计短期内不会对公司经营业绩产生重大影响。

官网显示,唯特偶 成立于1998年,是微电子焊接材料行业第一家上市企业。公司产品覆盖锡膏、锡条、锡线、助焊剂、清洗剂、预成型焊片、三防漆、导热材料、胶粘剂等,广泛应用于光伏、通信、消费电子、智能家电、汽车电子等多个行业。

光模块概念受关注背后:

今年前5月相关业务收入不足140万元

此次关注函最受市场关注的问题之一,是唯特偶产品在光模块领域的实际应用情况。

公告显示,此前,唯特偶在多份投资者关系活动记录表中提到,其微电子焊接材料可应用于光模块及其部件生产过程中的SMT(表面贴装技术)贴装、光芯片封装倒装焊以及PCBA(印刷电路板组件)表面贴装等环节。对此,深交所要求公司进一步说明相关产品在光模块及其部件生产过程中各环节所需的含量、对应单价及金额等。

唯特偶回复称,光模块生产过程中,锡膏主要应用于PCB(印制电路板)主板SMT、TOSA(发射光器件)/ROSA(接收光器件)与COB(板上芯片直贴)光引擎焊接、高速FPC(柔性电路板)热压焊接以及结构件接地焊接等环节。主板SMT主流用T4-T6锡膏,部分客户选用T5-T6超细粉锡膏,高速率光模块受工艺限制,则需采用T5-T7超细粉锡膏。

不过,从价值量来看,锡膏在光模块中的成本占比并不高。

公告显示,100G光模块单个产品锡膏成本约0.3元至0.75元,占产品价格比例约0.025%至0.12%;400G产品对应比例约0.086%至0.15%;800G产品约0.10%至0.75%;以1.6T光模块为例,单个产品锡膏成本约5元至72元,占光模块产品售价比例约0.077%至0.758%。

唯特偶在公告中也指出,上述数据为公司通过公开资料整理所得,实际情况可能存在偏差,并提醒投资者警惕热点概念炒作。

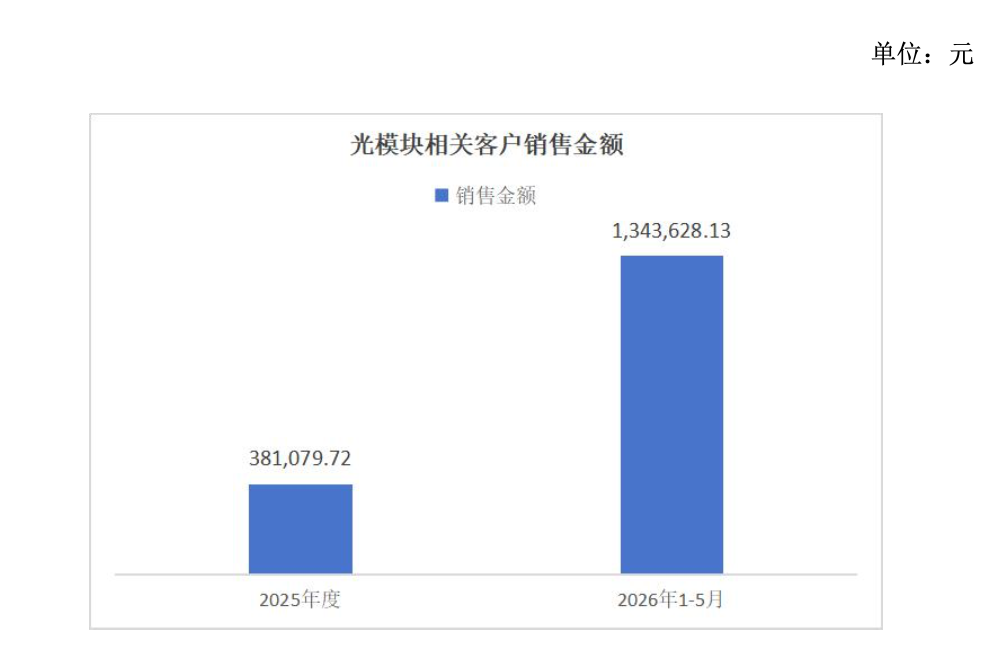

从实际业务贡献来看,公告显示,唯特偶目前与光模块相关的主要客户仅为“客户十三”和“客户三十四”,销售产品主要为T7超细粉锡膏及半导体专用清洗剂,主要应用于1.6T光模块领域。2025年相关销售金额合计仅38.11万元;2026年1月至5月累计销售金额约134.36万元。

唯特偶特别提醒,以1.6T光模块为例,单个产品锡膏成本金额约5—72元,金额较小,锡膏产品占光模块产品价格比例约0.077%—0.758%,占比极低。

其中,“客户十三”2025年销售金额34.02万元,2026年1月至5月销售额131.64万元;“客户三十四”同期销售额分别为4.09万元和2.72万元。两家客户合计在手订单金额仅1056.96元。

此外,唯特偶在公告中表示,公司在上市前,T5/T6粒径锡膏、T6/T7固晶锡膏、小间距超细粉锡膏等产品的研发已取得一定的技术成果,其中超细粒度锡膏已经通过客户十五认证,并开始小批量试产,并持续供货。以“客户十五”为例,其2023年至2026年1月—5月对应销售收入分别为59.9万元、100.44万元、165.49万元和190.96万元。不过单个客户占整体营收比例较低,对经营不产生重大影响。

结合唯特偶2025年15.04亿元营业收入计算,目前光模块相关业务收入占比约0.025%,不足千分之一。

先进封装业务去年收入约1078万元

公司称不存在大客户依赖

除光模块外,唯特偶相关产品在先进封装领域的应用也是近期市场关注的另一热点。

针对监管问询,唯特偶表示,其锡膏产品主要应用于半导体封装五大应用领域,涵盖分立器件、通用集成电路、先进BGA(球栅阵列封装)及倒装芯片、光模块、功率半导体模块。根据测算,在BGA及倒装芯片领域,单颗芯片锡膏成本约1.5元至15元,占终端产品价格比例约0.5%至1.5%。

从收入规模来看,2025年公司先进封装相关客户实现销售收入1078.31万元,综合毛利率24.66%;2026年第一季度实现销售收入343.47万元,综合毛利率33.56%;截至回复公告出具日,在手订单金额约16.06万元。

在客户结构方面,相关客户覆盖模拟IC(集成电路)、功率器件、存储芯片、光通信芯片、MEMS(微机电系统)传感器、封装测试等多个细分领域。

其中,“客户三十五”是金额最大的客户,2025年销售收入391.77万元,2026年一季度收入142.17万元;“客户三十六”2025年销售收入166.14万元;“客户十五”2025年销售收入59.04万元,2026年一季度销售收入36.62万元。

对于客户集中度问题,公司在回复中称,其累计服务客户超过4000家,覆盖消费电子、通信、汽车电子、光伏、家电、安防等多个领域,不存在大客户集中依赖情形。2025年前十大客户收入占比为27.47%,2026年一季度占比为29.52%,整体变化不大。

与此同时,唯特偶在公告中表示,2025年,公司实现营业收入15.04亿元,同比增长24.07%;归母净利润7879.32万元,同比下降11.82%。2026年一季度实现营业收入3.94亿元,同比增长27.44%;归母净利润2975.32万元,同比增长36.72%。公司表示,一季度业绩改善,核心原因在于定价模式的优化。面对原材料价格上涨,公司价格传导相对及时,毛利率回升至17.71%,较去年同期提升1.45个百分点。

值得注意的是,此前唯特偶在4月25日到5月21日的短短27天内,密集发布7份投资者关系活动记录表,6份提及公司产品在光模块领域相关应用,2份提及公司产品在先进封装领域相关应用。

对于近期频繁接受机构调研的情况,唯特偶回复称,2026年4月25日至5月29日期间共接待并参加了7场调研和路演活动,公司依规常态化开展投资者接待工作,未主动邀约机构进行调研。唯特偶表示,不存在主动引导调研提问的情形,不存在选择性披露、内幕信息泄露及不当市值管理等情形,不存在违反信息披露公平性原则的情形。

在积极“追光”下,唯特偶股价自4月初的不足29元一路飙涨至6月初的137.57元,在4月7日—6月4日这40个交易日,唯特偶股价区间累计涨幅达373%,涨幅近4倍,创历史新高。唯特偶股价年内也已涨超210%。

随着股价节节攀升,唯特偶重要股东官宣减持。4月27日晚,唯特偶发布公告称,公司董事兼副总裁桑泽林、重要股东杜宣计划在今年5月22日至8月21日分别减持不超过32.3万股、373.6万股。另据公司6月1日晚披露,杜宣已于5月22日、5月25日至5月29日共减持唯特偶超206万股,部分持仓已完成高位套现。

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。)

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号