宁德时代曾毓群成香港首富,2020年新能源电池行业究竟有多赚钱?

◎每经记者统计发现,锂电池相关上市公司近三年研发投入呈不断上升势头,2020年总研发投入为286.4亿元。相关公司年报里,还有哪些具有投资价值的数据?看本文就够了。

每经记者 郭荣村 每经实习记者 安宇飞 每经编辑 汤辉

这两天,宁德时代创始人曾毓群身家超过李嘉诚成为香港首富的事情“刷屏”了。根据福布斯富豪榜数据,截至5月5日,曾毓群以345亿美元身家排行第42位,超过了以344亿美元身家排行第43位的李嘉诚,坐上了香港首富的宝座。

根据2019年3月5日发布的《2019福布斯全球亿万富豪榜》,那时的曾毓群身家是68亿美元。这就意味着仅仅两年两个月的时间,曾毓群的身家就翻了四倍,平均一天涨2.26亿元。

事实上,曾毓群的财富能有如此的增速,离不开他持股24.53%的宁德时代去年A股股价大涨230%的表现。而宁德时代的成绩,只是A股新能源电池行业的缩影。据统计,2020年A股75家新能源电池上市公司总营收超6964亿元,总利润超348亿元。超六成公司实现净利润增长,一半以上的公司都实现了50%以上的股价涨幅。

2020年,新能源电池行业上市公司业绩的增长是否仍旧依赖政府补贴?具体到正极材料、负极材料、隔膜、电解液等细分行业的情况又如何呢?为此我们制作了《2020A股新能源电池行业成绩单》,为您全面解读2020年A股新能源电池行业上市公司的情况。

业绩:低开高走,大部分公司实现增长

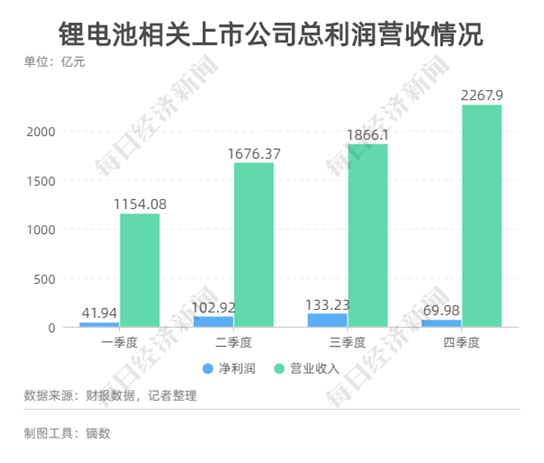

根据wind数据,A股锂电池概念上市公司共计75家。记者对每个季度的利润营收情况进行梳理,得到以下数据。

尽管第一季度锂电池相关上市公司整体净利润和营收较为低迷,但从第二季度开始它们的业绩就迎来了强势复苏。整体营收从第一季度到第四季度呈逐渐增加态势,整体净利润在第三季度达到高峰,在第四季度出现下滑。

之所以会产生这样的走势,也和新能源汽车的销量息息相关。据中国汽车工业协会数据,2020年1-3月我国新能源汽车销量11.4万辆,同比下滑56.4%。但从3月以后,新能源汽车销量触底反弹,增长强劲,全年新能源汽车销量不降反增,实现了10.9%的正增长,这也给锂电池相关公司带来了复苏的机会。

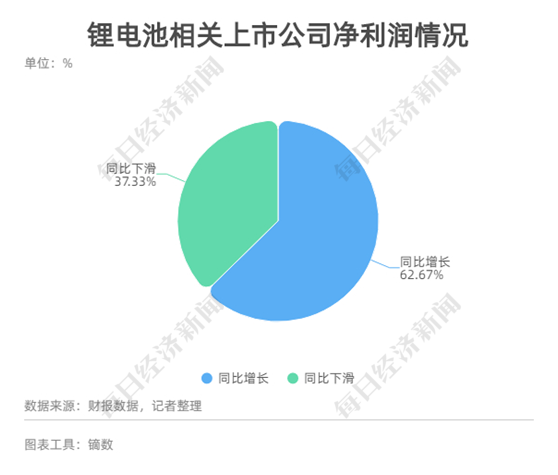

从净利润同比增减情况来看的话,75家发布财报的相关上市公司有47家实现了净利润正增长,占比62.67%,有28家出现了净利润下滑,占比37.33%。其中业绩增长最多的三家公司是寒锐钴业、天赐材料和华友钴业,净利润分别增加2360.22%、1831.32%和941.08%。业绩下滑最严重的三家公司是中信国安、科恒股份、合纵科技,净利润同比变动分别为-7492.95%、-2578.04%和-1346.86%。

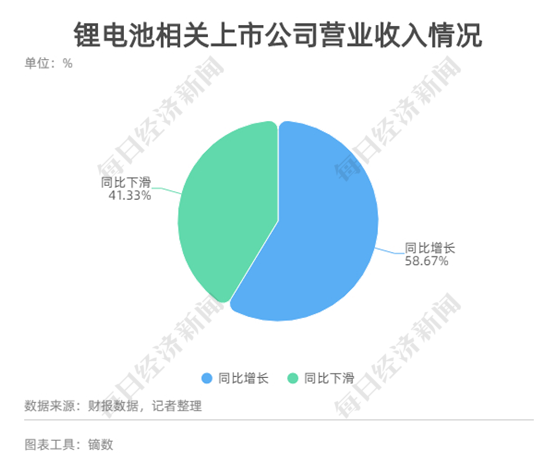

从营收来看的话,共有44家上市公司实现营收正增长,占比58.67%,31家公司营收下滑,占比41.33%。其中营收增长最高的三家公司分别是福能东方、星源材质和星云股份,分别增长169.36%、61.17%和57.24%。营收下滑最多的三家公司分别是保力新、东方精工和孚能科技,营收同比变动分别是-74.16%、-70.76%、-54.29%。

股价:大幅增高,半数实现50%以上涨幅

在75家锂电池概念上市公司中,除去今年上市的天能股份,其余74家上市公司中的大多数都在去年实现了股价的上涨。

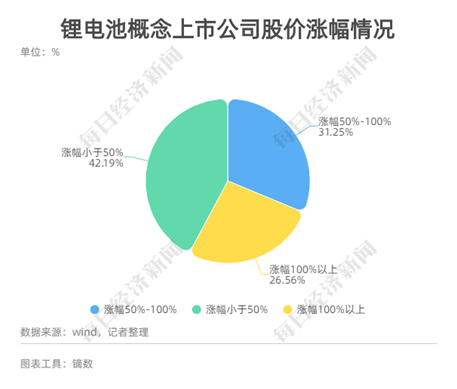

据统计,有64家上市公司在去年实现了股价上涨,占比86.49%,10家上市公司在去年股价下跌,占比13.51%。实际上,如果我们把去年上市的先惠技术、翔丰华、中伟股份和孚能科技去掉的话,在70家上市公司中就有63家实现了股价上涨,占比高达90%。

当然,在去年的整体行情之下,实现股价整体上涨似乎并不难,所以我们再来看下涨幅。

在去年实现股价上涨的64家公司中,有17家都实现了100%以上的涨幅,占比高达26.56%,实现50%-100%涨幅的有20家公司,占比31.25%。

整体来看,实现50%以上涨幅的公司37家,占74家上市公司的50%。也就是说,去年有一半锂电池概念上市公司都实现了过半涨幅。凌驾于业绩之上的股价表现,足以证明在新能源热潮之下,市场对锂电池赛道的看好。

去年股价涨幅最高的三家公司分别是天赐材料、比亚迪和宁德时代,股价分别上涨406.57%、308.11%和230.67%。股价跌幅最大的三家公司分别是中信国安、国光电器和金冠股份,分别下跌33.33%、27.99%和27%。

补贴:依赖政府补助,去年依赖程度显著降低

提到“新能源”三个字,很多人首先想到的可能是高额的补贴。其实,除了对新能源汽车销售的补贴,很多地区为了扶持新能源产业,也会对锂电池相关公司给予一定补贴。尽管这两年新能源汽车的相关补贴在逐渐退坡,但整体来看,政府补助依然是分析锂电池相关企业绕不开的点。

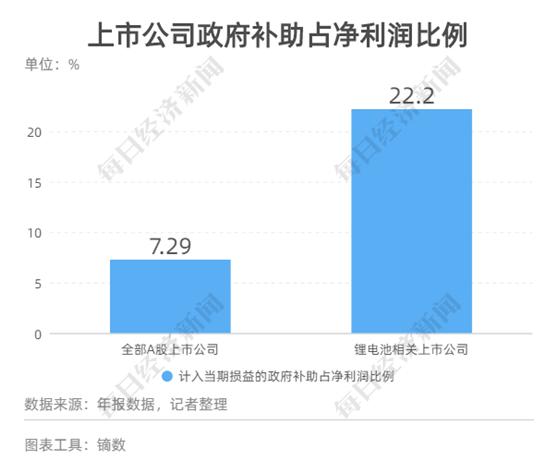

据统计,截至2021年4月30日,在4287家A股上市公司中,有4223家都获得了政府补助,共计净利润2.93万亿元,计入当期损益的政府补助共2135.52亿元,是净利润的7.29%。而锂电池相关的75家上市公司,去年一共实现了348.06亿元净利润,计入当期损益的政府补助共77.29亿元,是净利润的22.2%。可以看到,去年锂电池行业上市公司对政府补助的依赖程度远高于上市公司平均值。

按照上述计算方式,记者梳理了2017年到2020年四年时间锂电池行业上市公司政府补助在净利润中的占比,发现从2017年到2019年,锂电池行业上市公司对政府补助的依赖程度持续走高,但2020年开始有较大幅度的下降。

实际上,随着新能源汽车行业的补贴退坡,不管是新能源车企还是锂电池企业都必须开始减少对政府补助的依赖。2020年4月23日财政部等四部委联合发布了《关于完善新能源汽车推广应用财政补贴政策的通知》,提前明确了2021年、2022年新能源汽车购置补贴的退坡计划。

同年12月31日,财政部等四部委联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提出2021年新能源汽车补贴标准在2020年基础上退坡20%。

购置补贴的退坡直接影响的是新能源车企。而除了比亚迪等企业,其他的锂电池相关上市公司并不卖车,它们受到的影响也会更为间接,主要由车企传递。但在新能源汽车整体补贴退坡的趋势之下,各个地区或许也会减弱对锂电池行业的补贴力度,让它们对政府补贴的依赖“被动减少”。

结合前面提到的净利润情况,2020年锂电池相关上市公司收到的政府补助在净利润占比中下滑也有大部分企业净利润上升的影响。但到了2021年,真正的补贴退坡已经到来,每一家企业都面临着“逐步断奶”的考验。

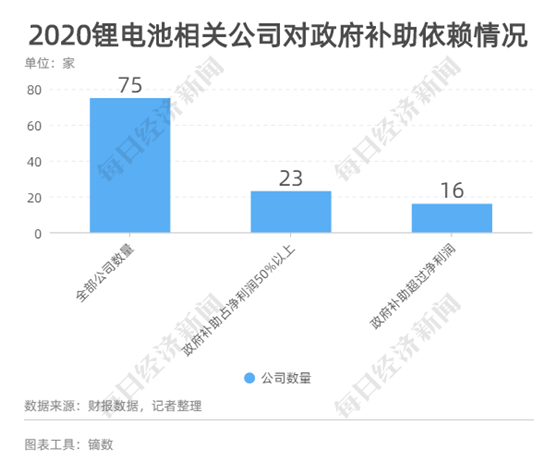

据统计,2020年75家锂电池相关上市公司中,政府补助大于净利润的企业共16家,占比21.33%,政府补助超过净利润50%的企业共23家,占比30.67%。补贴的退坡,或许会对这些企业的盈利能力提出更高的要求。

研发:金额持续走高,占比不断增加

技术创新,或为一条应对补贴退坡的可行之路。

2018年2月13日,四部委联合发布了《关于调整完善新能源汽车推广应用财政补贴政策的通知》,提出了“低退高补”的概念,继续扶持长续航、高能量密度电池的产品,而对短续航且技术指标落后的产品则降低了补贴幅度。

对各个地区来说也是如此,技术先进的锂电池相关公司才能获得更长期的补贴。即使不谈补贴,在竞争不断激烈的新能源电池市场中,打造技术壁垒也是企业增强竞争力的武器之一。而这,就关系到上市公司的研发投入。

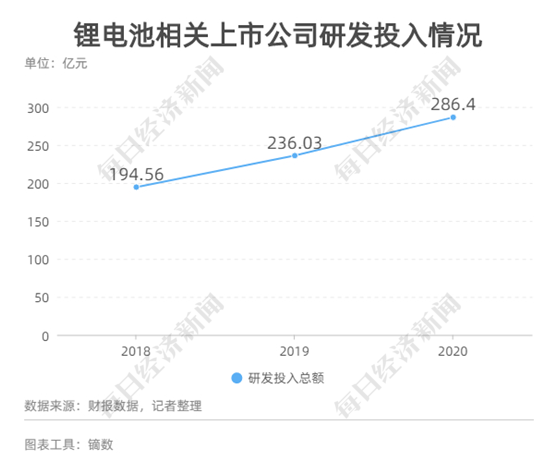

记者整理发现,从2018年到2020年,锂电池相关上市公司研发投入不断增加。2018年锂电池概念上市公司研发总投入为194.56亿元,2019年为236.03亿元,到了2020年,这一数字已经增加到了286.4亿元。其中,去年研发投入最高的三家公司分别是比亚迪、宁德时代和欣旺达,研发费用分别为74.65亿元、35.69亿元和18.06亿元。

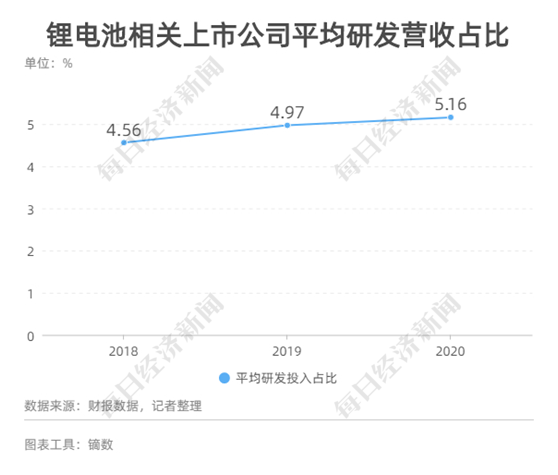

与此同时,相关公司平均研发投入占营业收入的比例也持续走高。2018年锂电池概念上市公司研发总投入占营收比例为4.56%,2019年为4.97%,2020年达到了5.16%。足以证明锂电池行业对技术创新越来越重视。其中,研发投入占比增幅最大的是孚能科技,从2018年到2020年,其研发支出占总营收比例由5.59%激增到了33.21%。

75家上市公司中,去年有6家的研发投入占比超过10%,分别是孚能科技、星云股份、先导智能、大族激光、先惠技术和国轩高科。

细分赛道:业绩分化,龙头效应凸显

对新能源电池行业进行细分的话,还有电解液、隔膜、正极材料和负极材料四个板块,它们也是新能源电池的四大核心配件。

其中,正极材料上市公司的业绩出现了明显的分化走势。

据Wind的划分,共有12家A股上市公司属于“锂电正极”概念,不同公司在去年的销售毛利率出现了严重的分化。最高的富临精工和最低的科恒股份销售毛利率相差超过10倍。大部分公司的销售毛利率集中在12%-20%区间,只有富临精工和中国宝安销售毛利率突破30%。

对比往年财报数据可知,从2018年到2020年,正极材料行业上市公司平均销售毛利率逐步下滑,从2018年的平均20.75%下滑到2020年的平均17.02%。

整体毛利率的下滑,也和行业的激烈竞争有关。根据国信证券研报,我国正极材料产能从2014年的15万吨增加到了2019年底的近130万吨,产能过剩严重,行业竞争加剧。而在其中,有技术壁垒的龙头将掌握更多话语权。

从毛利率上来看也是如此,虽然行业整体毛利率在下滑,但不同公司也走出了不一样的态势。从2018年到2020年,毛利率减少最多的三家公司为科恒股份、丰元股份和中信国安,毛利率分别减少12.85百分点、12.22百分点和7.92个百分点。大部分公司毛利率下滑不超过5个百分点,而富临精工和当升科技在内的4家公司还实现了毛利率的上升。

随着竞争的进一步加剧,正极材料行业的分化走势或将更为明显。而“竞争激烈”和“行业分化”,也是隔膜、电解液和负极材料行业的走势。

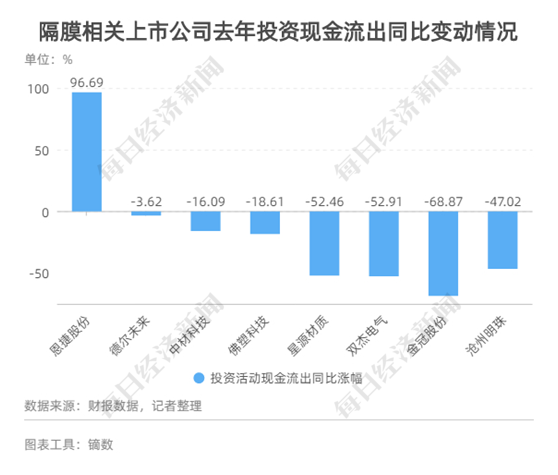

据Wind划分,共有8家A股上市公司属于“锂电隔膜”概念。对比这8家公司2019年和2020年投资活动的现金流出量,同样能发现行业的分化走势。其中,恩捷股份2020年投资活动现金流出达到61.49亿元,同比增长96.69%,增加金额超30亿元。投资现金流出的增加,是由于恩捷股份为加大锂电池隔膜产线投入导致的。而这,只是拉开了隔膜领域扩产之争的序幕。

据GGII数据,自2020年以来,恩捷股份已经在海内外隔膜扩产方面投资150亿元。或许是受到了恩捷股份的刺激,或许是受下游新能源汽车市场的带动,到了2021年,隔膜领域正式掀起了一轮轰轰烈烈的“扩产潮”。

2021年3月,星源材质宣布将采购1.05亿欧元(约合人民币8.2亿元)的隔膜设备,用于湿法隔膜扩产。4月份,中材科技也宣布将加速扩产。据GGII统计,2021年仅恩捷股份、中材科技和星源材质等几家企业的新增基膜产能就超过20亿平米。

但与此同时,金冠股份、双杰电气等公司却由于隔膜市场竞争激烈、拖累业绩等原因,有的表示将转让部分子公司股权,有的表示隔膜业务将停产。由此可见,隔膜行业发展同样呈分化态势。

电解液领域也是竞争激烈,主要竞争集中在原材料领域。据Wind划分,A股共9家公司属于“电解液”概念,以去年的销售毛利率作为尺度衡量的话,会发现电解液相关上市公司毛利率水平相对集中,除了新宙邦和天赐材料两家公司外,其他公司毛利率都集中在13%-20%区间。

这也跟电解液行业的特点有关,据川财证券一份研报,电解质六氟磷酸锂与有机溶剂(含添加剂)的成本占整个电解液生产成本的50%,其中电解质的成本又是有机溶剂的两倍。由于原材料成本高企,电解液行业普遍采用成本加成的定价方式。

而新宙邦和天赐材料之所以毛利率远超同行,也是因为它们掌握了自产部分关键原材料的能力。根据GGII数据,天赐材料现阶段六氟磷酸锂的自供比例已经大于80%,新宙邦的添加剂和VC和FEC的产能也达到了1500-2000吨。

从去年四季度开始,六氟磷酸锂价格大幅回升。据GGII数据,截至去年12月底,六氟磷酸锂报价10.5万元/吨,较去年第三季度均价8.5万元/吨上涨23.5%。

原材料价格的上涨,让电解液相关上市公司展开了扩建六氟磷酸锂产能的角逐。天赐材料目前规划的六氟磷酸锂产能超过1万吨,新宙邦则宣布投资12亿元新建年产5.9万吨锂电添加剂项目。天际股份、多氟多等公司也都有扩产计划。

目前国内的六氟磷酸锂价格已经达到了22-25万元/吨的区间,较去年年底已经翻倍。在这场与时间赛跑的扩产比赛中,电解液行业的战争只会越来越激烈。拥有原材料自主权的龙头企业也将获得更多的行业话语权。

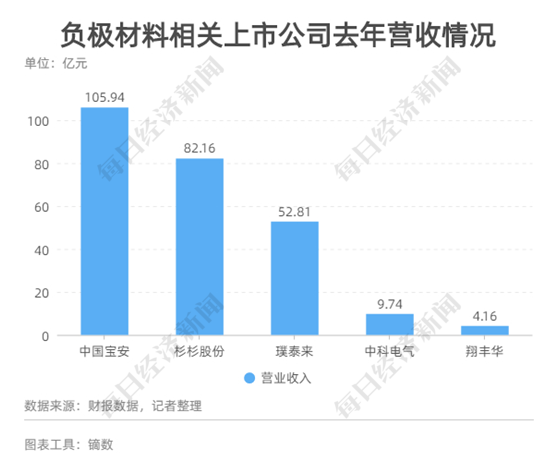

负极材料行业虽然也呈分化走势,但和其他行业不同,负极材料已经出现了明显的“三足鼎立”格局。

据Wind划分,锂电负极材料概念上市公司一共5家,以营业收入为指标,会发现中国宝安、璞泰来和杉杉股份三家占据了整体94.55%的营收。

据GGII数据,去年我国负极材料市场中上述三家公司合计市场份额高达53%,市场集中度高。同时2020年全年负极材料价格趋于稳定,仅一季度到二季度负极材料均价有较大幅度的回落,其余三个季度均价并无明显变化。

结合这些数据可知,负极材料行业的竞争格局已经初步确定,竞争也将主要出现在龙头之间。

负极材料行业目前的格局,或许也将成为正极材料、隔膜和电解液行业的发展趋势。

结束了对2020年锂电池行业相关上市公司的分析,展望2021年,会发现这将是新能源汽车市场“火力全开”的一年。据中国汽车工业协会统计,今年一季度新能源汽车销量为51.5万辆,同比增长2.8倍。随着锂电池行业的需求膨胀,行业竞争或许会逐渐“白热化”,行业集中度或将进一步提升。

谁将成为龙头,而谁又会掉队呢?让我们期待2021年各个企业交出的答卷。

封面图片来源:摄图网

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号