镁刻·中报速读| 新希望服务:上半年营收4.03亿元 同比增长75.7%

每经编辑 陈梦妤

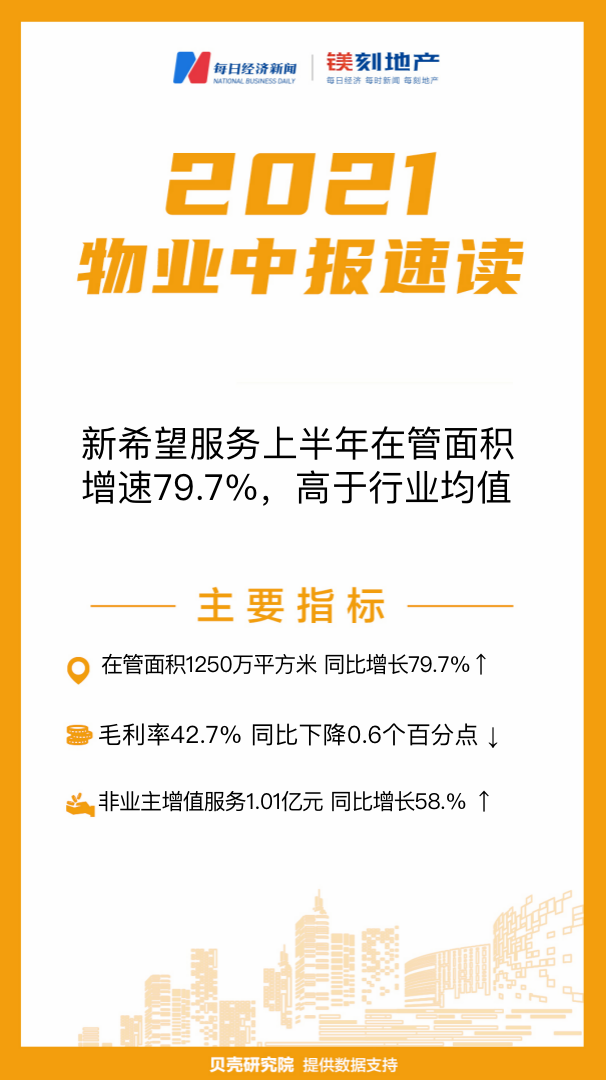

新希望服务(3658.HK)于今年5月上市,8月20日晚间发布2021年中期业绩首秀,期内在管面积为1250万平方米,同比增长约79.7%,明显高于2020年行业平均在管面积增速(45.6%)近34个百分点,其中第三方+合营企业的在管面积占比37.6%,较上年同期提高约22.4个百分点;非居业态管理规模占比为33.8%,较上年同期提高约6个百分点。项目布局上,以西南区域为核心,逐步向华东与华南等区域拓展。

期内实现营收约4.03亿元,同比增长约75.7%,高于2020年行业平均营收增速(37.2%)38.5个百分点;公司毛利率42.7%,同比减少0.6个百分点,较上年同期基本持平,高于2020年行业平均毛利率(30.3%)近14个点,位于业内领先集团。从业绩构成来看,物业管理服务收入为1.46亿元,较上年同期增加79.9%,其占比营收为36.2%,较上年同期持平;非业主增值服务收入1.01亿元,较上年同期大幅增长58.%,其占比营收为25.2%,与上年同期下降2.7个点;商业运营服务收入0.66亿元,较上年同期增加29%,其占比营收为16.4%,与上年同期下降5.9个点;生活服务收入0.89亿元,较上年同期增加170%,其占比营收为22.2%,与上年同期上升7.6个点。

贝壳研究院认为,新希望服务以民生服务为特色上市确实有其优势,在业绩上主要表现有:一是依托于母集团新希望的业务优势(布局农牧、食品等民生产业),对其生活服务板块提供其他物企没有的差异化优势,今年上半年也实现突破式发展;二是大力外拓第三方规模,通过收购,其收入与在管面积均有高增长;三是毛利率为业内领先,尤其是生活服务板块的毛利率大幅增长至42.7%,比上年同期相比提高13.3个百分点。另,新希望服务于6月与招商积余签署战略协议,未来将在民生服务板块实现优势互补,打造强强联合效果。

封面图片来源:每经制图

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号