AIGC越火热,VC/PE越冷静

◎ChatGPT快速蹿红,几乎在一夜间成为了所有人关注的焦点。二级市场,ChatGPT和AIGC概念股掀起“狂飙”浪潮,而在一级市场,却另有一番景象。

◎“烧钱”的AIGC,终归是少数人的游戏?VC又为什么“不喜欢”投AIGC的项目?

每经记者 李沛沛 姚亚楠 每经编辑 肖芮冬

积累1亿用户,需要多久?

回望历史,电话用了75年,手机用了16年,Facebook用了4.5年,2011年推出的微信用了14个月。而由美国人工智能研究公司OpenAI在去年底推出的聊天机器人ChatGPT,只用了2个月。

作为一个现象级的应用(模型),ChatGPT在全球迅速掀起了一股热潮,资本市场也闻风而动。在A股市场,ChatGPT概念板块持续走强、个股频频涨停,哪怕在主要股指悉数下跌的时候也能走出一波独立行情。

不过,不同于二级市场的狂欢,一级市场对于ChatGPT和它背后的AIGC(人工智能内容自动生成技术)却是高度一致地理性与克制。

不是因为对AIGC涉猎不足,恰恰是因为多年关注,才得出了行业处于发展初期的共识,也会抱怨“没有项目可投”的尴尬。这是一份深思熟虑后沉淀下来的冷静。

启明创投合伙人周志峰说,看到ChatGPT、Clubhouse这些爆炸式增长的产品,总让他不由得思考,在未来几年AI技术究竟是会继续“烈火烹油,鲜花着锦”,还是最终“落了片白茫茫大地真干净”?

这或许也是VC/PE们近来思考、讨论得最多的问题。

二级市场狂飙,一级市场静悄悄

农历新年刚过,一款号称史上最强聊天机器人的应用ChatGPT快速蹿红,几乎在一夜间成为了所有人关注的焦点。

什么是ChatGPT?简单说来,ChatGPT是OpenAI开发的一种全新聊天机器人模型,它能够通过学习和理解人类的语言来进行对话,还能根据聊天的上下文进行互动,并协助人类完成一系列任务。

很多用户在使用之后评价,“只有你想不到,没有ChatGPT办不成的”。而在微软CEO纳德拉看来,对于知识型工作者来说,这完全等于工业革命,是一波不亚于蒸汽机、铁路、电报、互联网的时代巨浪。伴随着ChatGPT和以它为代表的AIGC高度发展,很多公司和个人的命运将被改写,世界将被重塑。

在二级市场,ChatGPT和AIGC概念股也掀起了狂飙的浪潮。涵盖了31只相关个股的WindChatGPT指数在半个月内上涨了超过30%,其中一些公司更是已经被前来调研的机构“踏破了门槛”。

但在一级市场,却另有一番景象。

“我们的complain是,没有项目。”在被问到近期团队在看什么AIGC项目时,华创资本合伙人熊伟铭坦率地回答。

线性资本投资总监白则人也有着相似的感受。他告诉每经记者,近期出手的公司并不多,“AIGC确实处在一个大的风口上,现在出来的项目可能会有更多的潜在泡沫”。

其实,对于广大VC/PE来说,AIGC并不是新鲜事。

早在2014年AlphaGO战胜柯洁开始,AI就一举成为投资圈的风口,几乎每年都有“AI元年”的说法出现。最近几年,由于AI的底层技术和相关应用都没有实现更大的突破,人们对于AI的热情也迅速下滑。

以AI的应用之一语音识别为例,熊伟铭十几年前就开始关注这一细分领域,不过“汉语的语音语义识别真的很难,虽然不能说放弃,但我们已经习惯了行业面临的这种困难”。

CMC资本对于“AI+”领域也高度关注,并且在2021年就开始关注AI大模型的能力和应用。作为一家投资机构,CMC资本在这个行业“潜”得很深,不仅参与孵化了上海数字大脑研究院,也在这个领域内做一些相关的覆盖和投资。

但越是了解,一级市场就愈发理性。AIGC的大规模爆发,从目前来讲也没能扭转形势。

投资数据最能反映出机构真实的想法。来自创业邦睿兽分析的数据显示,近年来,来自AIGC赛道的创业公司共发生了114次融资事件、融资总金额1400亿元。纵观其他资本青睐的赛道,隐私计算的融资金额为2137亿元、机器人近4000亿元、芯片6015亿元,更不用提其他融资总额动辄上万亿的热门赛道,根本不是一个量级的。

众所周知,VC的FOMO(害怕错过)情绪几乎不可避免。在上一个热点Web3风靡创投圈时,不乏顶级机构喊出“All in Web3”的口号,失意的互联网人和投资人拼命试图叩开Web3大门。

这一次,我们几乎没有听到这种声音。

“烧钱”的AIGC,终归是少数人的游戏?

VC为什么如此“冷静”?要讲明白这个问题,我们需要先回到AIGC这个概念本身。

腾讯研究院在本月发布的《AIGC发展趋势报告2023:迎接人工智能的下一个时代》(以下简称《AIGC发展趋势报告》)中指出,从字面意思上来看,AIGC是相对于过去的PCG(专业制作)、UCG(用户创作)而提出的,因此它的侠义概念是利用AI自动生成内容的生产方式。

绘画作品《太空歌剧院》就是一个典型案例。去年8月,这幅完全出自AI之手的作品在美国科罗拉多州的一场美术比赛中获得大奖,带来的冲击无异于AI第一次击败人类职业围棋棋手,也正式拉开了人们对于生成式AI的关注与热议。

一个月后,顶尖VC红杉资本发表文章《生成式AI:一个创造性的新世界》,直言AIGC会代表新一轮范式转移的开始。

图片来源:网络

而从广义上来讲,随着AIGC在更多领域开始得到应用,它已经代表了AI技术发展的新趋势,推动人工智能进入新时代。

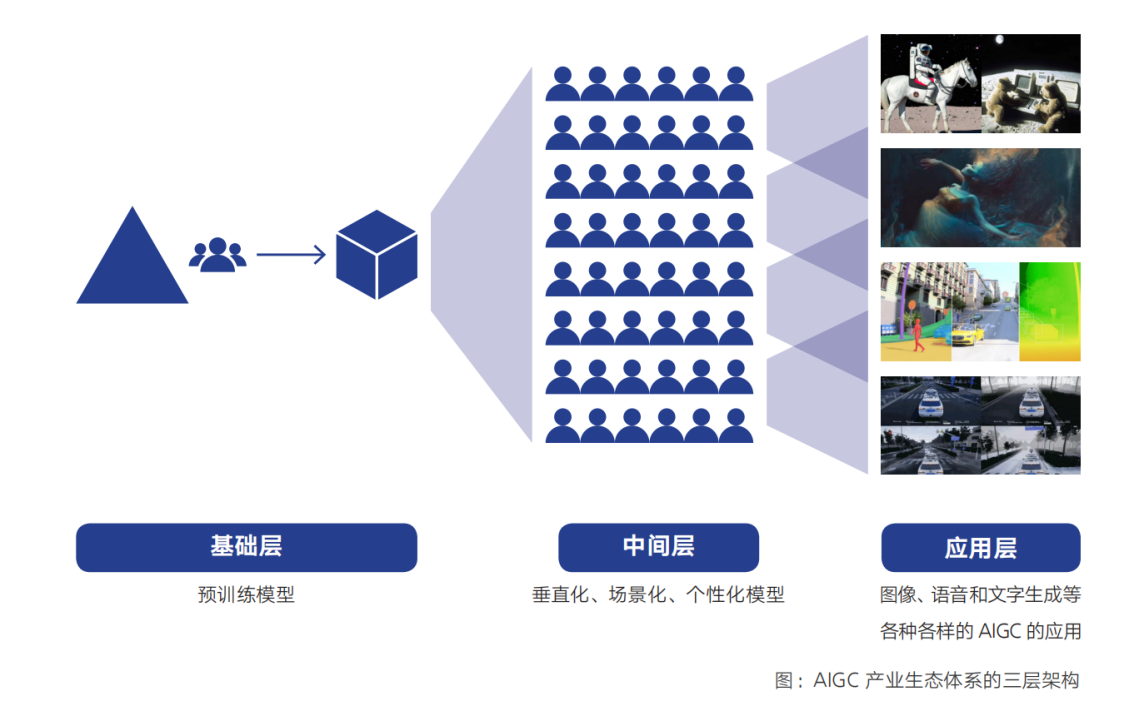

《AIGC发展趋势报告》显示,从目前已成雏形的产业生态体系来看,AIGC的架构呈现上中下三层。

第一层为上游基础层,也就是由预训练模型为基础搭建的AIGC技术基础设施层。既然是“基础设施”,那肯定更为宏大,并且也具有更高的准入门槛。

以2020年推出的GPT-3模型为例,根据公开资料,GPT-3训练的硬件和电力成本高达1200万美元。ChatGPT采用的GPT-3.5系列模型更为强大,成本只高不少。

第二层为中间层,即垂直化、场景化、个性化的模型和应用工具。在此基础上,可以快速抽取生成场景化、定制化、个性化的小模型,实现在不同行业、垂直领域的工业流水线式部署。

第三层则为应用层,即面向C端用户的文字、图片、音视频等内容生成服务,大家日常接触到的很多AIGC应用就属于这一层。

讲完了概念和架构,再回过头来看看VC为什么“不喜欢”投AIGC的项目?

答案其实已经呼之欲出:一个烧钱的赛道,玩家只能是少数人。在基础层,高额的投入、大量的迭代时间,或许并不适合初创企业。

近日,原美团联合创始人王慧文宣布进军AI领域,欲出资5000万美元打造中国的OpenAI。一番豪言壮语刚刚喊出,就被海通证券分析师郑宏达“怼”了,后者在提出自己的质疑时表示:“5000万美元够干什么的?大模型训练一次就花500万美元,训练10次?”

郑宏达的反问道破了AIGC创业的“命门”。在熊伟铭看来,一级市场目前正在逐渐达成共识:一方面是认可大公司、巨头在产业格局中的地位,基础层、大模型的搭建更适合已经有规模效应的“大厂”和平台介入;另一方面则会更多关注创业公司在应用方面的探索和突破,后者将成为未来的主要趋势。

白则人也指出:“模型层和应用层成长出来的会是不同形态的公司。模型层面的事情需要相当的资本和资源聚集才能做成。要么是大厂自己去做,要么就是一上来至少得融个几亿美元才能去做这个事。”

“模型层的创业从现实来说是很有挑战,不仅国外,中国的大厂其实也有很多的积累和资源在模型层;除了竞争,成本投入、商业模式的结合等问题也比较突出,不是那么适合普通创业者去做,尤其做一个‘me too’的产品意义不大。但如果能在模型层有重大breakthrough的话,那肯定是激动人心的,我们也非常期待出现这种拒绝平庸的创业公司。”CMC资本董事总经理易然表示。

不久前,一位美元基金的合伙人也在一场公开活动中建议AIGC创业者,对于巨头非常看重的机会要尽可能谨慎,甚至要规避开。他直言,对创业公司而言,机会藏在巨头不看重的地方。

那么,转向应用层,是否就能“遍地黄金”?

“AIGC+”带来的想象空间,一级市场谨慎买单

如果说模型是为AIGC注入灵魂,那么应用就是在此基础上为它炼成肉身。在多元化的应用场景下,“AIGC+”可能会带来颠覆性的创新。

成立于2015年的特赞是国内内容科技的首个“独角兽”,也是一家很有代表性的AIGC赛道公司。

特赞联合创始人王喆向每经记者介绍道,该公司从成立以来就专注内容科技领域进行产品研发和业务拓展,自主研发的特赞数字资产管理系统(DAM)是国内率先把AI技术融入到品牌内容管理里面的专业产品。品牌可以使用DAM一站式完成内容资产的智能化管理、分发、分析和优化,通过内容驱动增长。

“在特赞看来,每一个品牌的DAM内容资产库既是品牌的宝藏,同时也是品牌迈向AIGC时代的内容新的基础设施。目前,特赞已经成功帮助联合利华、欧莱雅、阿迪达斯等来自快消、零售、鞋服、制造、医药、美妆、汽车等行业的超过200家中大型企业搭建内容中台,管理了亿级的内容资产。我们会持续投入AIGC领域的技术建设,把行业最先进的技术在我们的客户场景做验证和推广,帮助品牌也更好地使用AIGC的能力。同时,我们也会保持生态的开放性,也欢迎内容的上下游与我们集成打通。”王喆表示。

纵观国内AIGC赛道的创业公司,尤其是拿到融资的企业,很多都是将这一新型内容生产方式与一些数字化程度高、内容需求丰富并且产业不断升级的行业结合而生的应用层公司,并且轮次绝大多数还是集中在早期,天使轮、Pre-A轮和A轮的融资占了大头。

从理论上来说,“AIGC+”的细分赛道越多,想象空间越大,而为想象空间买单正是一级市场的特点。但从上面的统计结果来看,融资情况并没有想象的那么乐观,能跑出来的公司也是凤毛麟角。

一位资深科技投资人对每经记者的一席话道出了缘由:“做基础层的搭建是一个苦活、累活,而且需要很长周期的耐心,但是做应用创新可能就没有太多技术含量了。单纯的基于开源技术上面去加一个应用场景,这是现在百分之八九十的国内外公司都在做的。还剩下10%可能在做一些创造性的、底层的工作,这些才值得大家去期待。”

由于缺乏在基础层创业的基础,很多初创公司只能依靠开源模型,一股脑涌进应用层创新。但这条路技术门槛不高,玩家众多,商业价值也会因此打折扣,一级市场自然不会积极为此买单。

要挖掘AIGC应用领域所存在的机会,还要向着与不同行业的深度结合进发,这也是各家机构在真正关注的方向。

机构热议:当AI大模型成为普惠能力,创业公司如何构建护城河?

在多位受访投资人看来,2023年AIGC赛道的创业项目,尤其是应用层的公司还将层出不穷,但一级市场只会为有技术护城河和商业前景的少数项目买单。

2022年,边缘云服务商PPIO宣布完成A轮融资,创世伙伴资本是投资方之一。在聂冬辰看来,这是一个很好的“在金矿旁卖水”的案例,而金矿就是AIGC,这是他和团队布局AIGC赛道的重要逻辑与思路。

“在我们看来,这个行业的机会要么来自作为‘金矿’的AIGC本身,需要找到它与不同场景的完美契合点;要么来自为整个AIGC商业场景服务的基础设施,也就是做‘金矿旁的卖水人’,例如从事模型算法、底层云服务、数据标签、芯片等‘周边’业务的公司,也将大有可为。”

而对于AIGC应用层的发展前景,白则人指出,此前AI在各个垂直方向已经有了不少结合点,AIGC的出现会使得这种结合更渗透到“毛细血管”中去,2023年应用层面将会呈现百家齐放的格局。

但他同时提醒道,这种情况看起来机会更多了,但其实对于团队对行业和应用场景的理解深度提出了更高的要求。“今天行业里都在谈大模型的能力,但其实未来大模型可能就掌握在几个巨头和平台的手中,它的能力是普惠的。因此,大家更多地应该去思考,怎样才能用大模型的能力来加持自身的产品,不论是增强产品的迭代能力,还是提升给客户的产品服务与体验。”

对此,聂冬辰有着自己的观察与思考。他坦言,创世伙伴资本一直在期待有AIGC领域的创业公司可以在垂直行业里建立起足够深的壁垒,这要求公司对产业有足够的理解,才能达成让产业用了就离不开你。“如果产品是To B的话,要抓住产业的最大痛点,一定要产生爆炸性的突破瓶颈的倍增效应。对方的付费意愿才会强,商业化才能最终落地。”

易然也告诉每经记者,AIGC大多数应用可能会来自于面向企业或者面向生产力的领域,也就是通常所说的TO B,这种情况将倒逼创业者去找到一些垂直的场景做深度结合,甚至阶段性地做一些“粗活”和“重活”。“这是中国企业服务的特色,可能没法像部分国外公司那么幸运,只做好通用性比较强的纯软件产品或工具就可以。”

目前,CMC资本一方面高度关注AIGC在模型层的演变,另一方面也结合兄弟公司华人文化集团公司在游戏、文化等内容行业的传统优势,沿着产业布局的思路去找到那些具备真实终端需求、客户愿意为之买单的应用产品与公司。

作为一名长期关注医疗赛道的投资人,熊伟铭对AIGC+医疗,例如AIGC辅助诊断和康复治疗方面保持着高度关注。同时,他也非常看好AIGC与其他行业的交叉领域所产生的机会,例如AIGC+办公、AIGC+教育、AIGC+金融、AIGC+工业、AIGC+影视等。

“总体来看,AIGC有望在未来加速渗透到社会和经济的方方面面。目前国内大部分创业公司或者投资都还处于早期,而且利用第三方开源模型来做应用其实很难有优势可言,因为这些模型你可以用别人也能用。那么到底应该如何构建公司自身的护城河?这是下一步大家应该重点思考的方向。”

封面图片来源:视觉中国-VCG41N509637372

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号