毛利率不足3%的“华为概念股”:近五年合计亏逾15亿元,卓翼科技为啥盈利这么难?

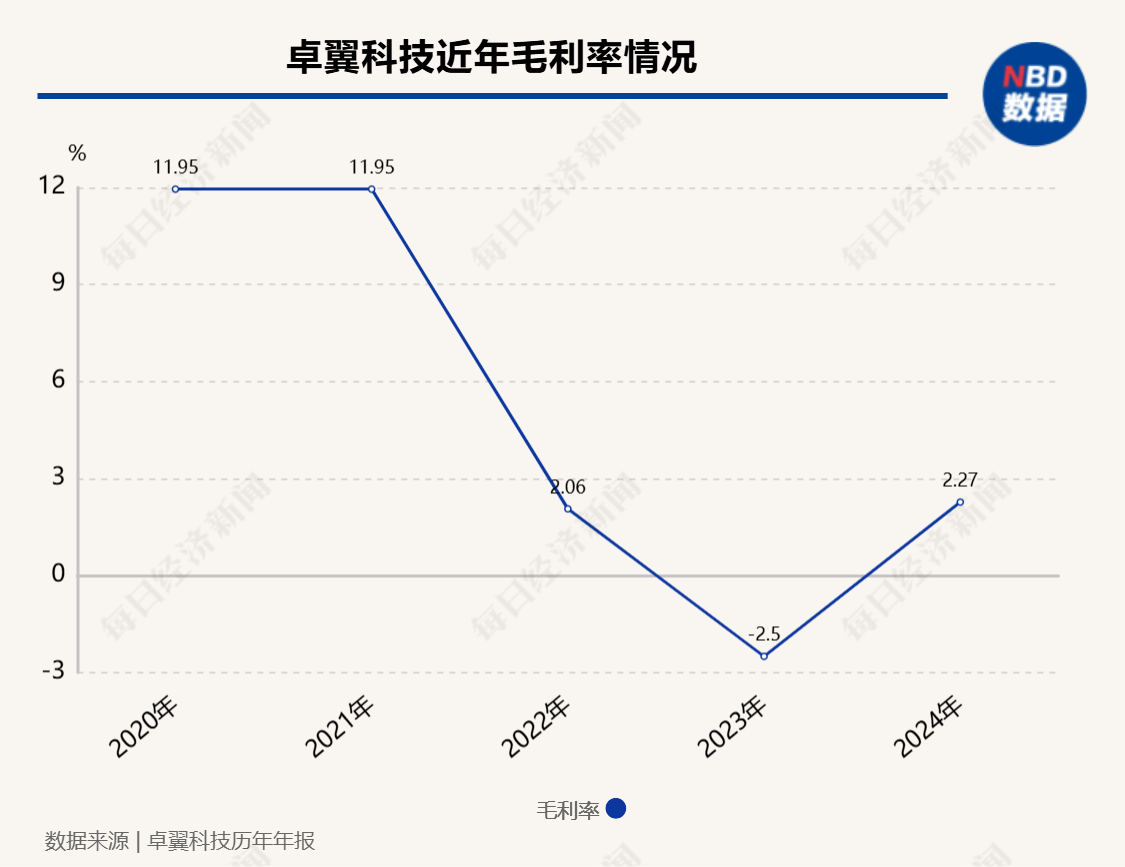

卓翼科技2020年至2024年连续五年亏损,累计亏损超过15亿元,2024年毛利率低至2.27%。2022年卓翼科技毛利率骤降至2.06%,河源基地投产成为转折点,公司租赁资产大幅增加,侵蚀了毛利空间。公司存在大量租赁资产,仅厂房、宿舍每年的租金就超过8500万元。卓翼科技提出向ODM/JDM模式转型,但研发投入不增反降,2024年研发费用降至4846.79万元,研发人员减少至295人。

每经记者 吴泽鹏 王晶 每经编辑 张海妮

4月中旬,卓翼科技(002369.SZ,股价9.5元,市值53.86亿元)的一纸公告引发市场关注。公告称,控股股东、实际控制人夏传武因犯操纵证券市场罪、内幕交易罪,被深圳市中级人民法院一审判处有期徒刑七年,并处罚金4500万元。这一事件为这家“华为概念股”“小米供应链”公司蒙上了一层阴影。

虽然夏传武早已不在公司任职,但夏传武将被变价、拍卖、变卖的公司股份占其所持公司股份数量的比例为97.84%(占公司股份总数的12.48%),且本次变价、拍卖、变卖公司股份可能导致公司实际控制人发生变化。

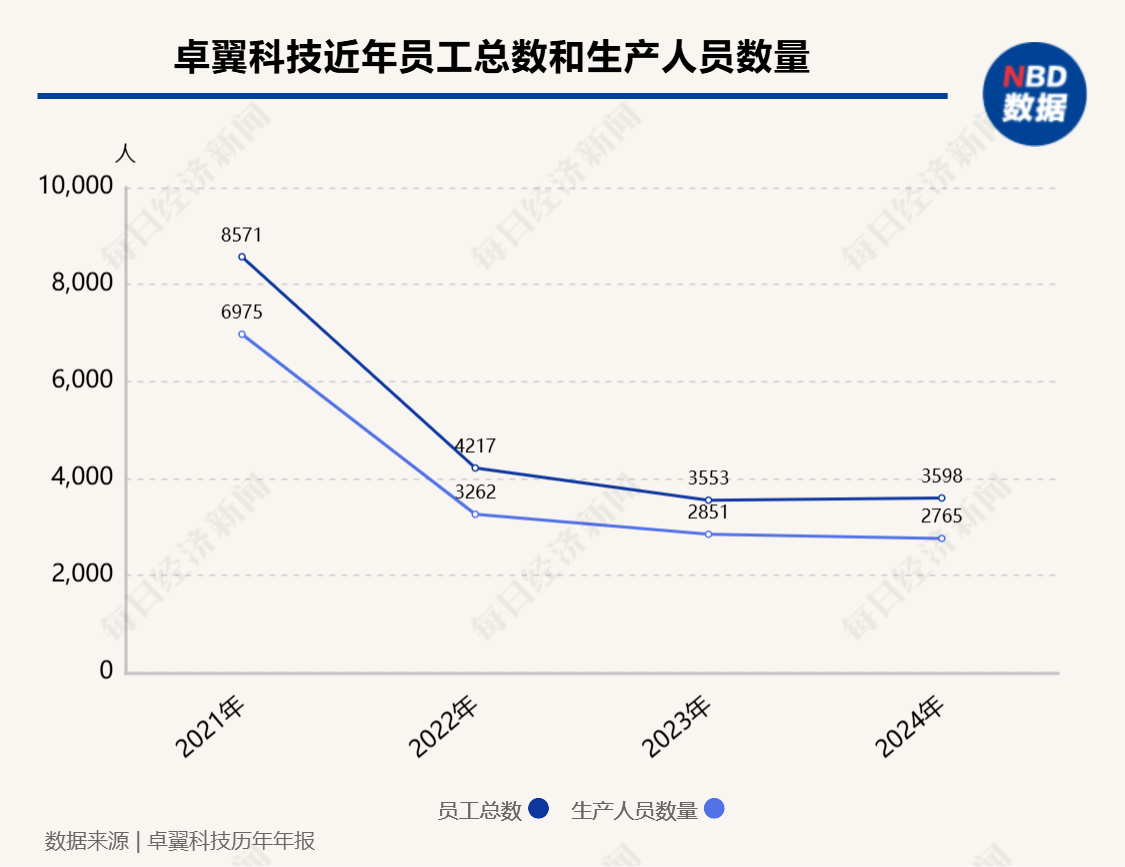

事实上,2020年—2024年,卓翼科技一直处于亏损状态,5年合计亏损超过15亿元。员工规模由2020年底的超1.5万人锐减至2024年底的不足3600人。

为进一步了解卓翼科技的经营情况,近日,《每日经济新闻》记者分别走访了公司位于深圳市南山区创新大厦的注册地址,以及公司位于广东省河源市的核心生产基地——卓翼科技(河源)有限公司(以下简称河源卓翼),试图了解这家代工厂的盈利难题。

连亏五年,毛利率低至2.27%

作为国内大型3C产品和智能硬件产品的方案提供商,卓翼科技主业为网络通讯、消费电子,以及智能硬件产品的研发、生产和销售,研发能力主要聚焦于5G/WIFI7/全屋智能等网通产品及智能蓝牙耳机、智能手表、AIoT(人工智能物联网)等消费类电子产品的开发应用。

卓翼科技的生产模式包括:ODM(自主设计制造)、JDM(联合设计制造)、EMS(电子制造服务)等。公司在2022年6月的投资者交流中曾介绍:ODM和JDM主要对应的客户是H客户、奇虎360、欧普照明等,产品包括部分网通类产品、智能家居产品及智能硬件产品;EMS对应的客户主要是小米及其供应链公司等,产品主要包括手机、移动电源、部分网通类产品。

虽然服务华为、小米等知名终端客户,但卓翼科技已连续五年亏损。2020年至2024年,卓翼科技营业收入从30.41亿元降至17.07亿元;对应归属于上市公司股东的净利润分别为-6.03亿元、-1.65亿元、-1.31亿元、-4.11亿元和-2.18亿元,累计亏损逾15亿元。

2024年,通讯及设备制造行业对卓翼科技的营收、归母净利润贡献度均为100%。但近年,卓翼科技的毛利率几乎一路走低,甚至一度为负数。不过,2024年公司情况有所好转:毛利率为2.27%,同比增长4.77个百分点。

近日,记者前往卓翼科技位于深圳市南山区创新大厦的注册地址。

公司证券部的一位工作人员回应了2023年毛利率为负的原因:“2023年公司营收有所下降,制造型企业是按规模经济来的,我们有那么多工厂,就存在固定的一些开支,比如厂房、设备之类的(固定成本摊销增加)。另外,(受H客户影响,河源卓翼)工厂稼动率(衡量设备或生产线在可用时间内实际用于生产的时间或产量占比的关键效率指标)也没这么高,所以毛利往下走。2024年,我们跟H客户的合作(规模)越来越大,H客户的市场份额也越来越大,有一些高毛利的产品公司做得多一点。此外,公司也策略性地布局了一些新客户和新产品,比如医美等,毛利比较高,现在河源卓翼的稼动率还可以。”

需要说明的是,对比同行,2022年以前卓翼科技的毛利率其实不算低。例如,工业富联(601138.SH,股价19.55元,市值3882.41亿元)2020年至2022年的毛利率分别是8.07%、8.31%和7.26%,比卓翼科技还要低上几个百分点,当然,也有部分同行因产品原因,毛利率可以保持在15%以上。

2022年毛利率骤降之“谜”:河源基地投产成转折点

2021年公司毛利率仍有11.95%,2022年陡降至2.06%。转变发生在2022年,这一年,卓翼科技发生了什么?

记者发现,生产上,卓翼科技增加了河源基地。河源基地的运营公司是河源卓翼。

5月8日,记者前往河源卓翼公司。正值午间,员工们三三两两走出大门,或在路边摊就餐,或进入便利店消费,以二十来岁的年轻人为主。

遇到陈年(化名)时,他刚办完离职手续,将单子递给门卫后,他背上背包,提起行李走出来,“我是想多赚点钱,但最近没什么工时,我不像年龄小的(工友)没压力,每天上班就想着下班”。他说工资还没结算完。他不愿多说,只说自己是临时工,来河源卓翼打工两个多月,“环境的话,去哪里都差不多的。”

河源卓翼成立于2021年4月,主要用于组装生产和销售网通、移动终端产品。厂区及宿舍楼等非卓翼科技自主建设,而是从当地国资承租而来,因此项目推进速度较快,2021年11月河源卓翼便已投产,当时宣传称是河源近年来单体投资金额最大的电子信息项目,总投资50亿元。

不过,这个被寄予厚望的“明星项目”自建成投产以来,一直处于亏损状态。2021年—2024年,河源卓翼的收入分别是1.02亿元、9.4亿元、10.41亿元和11.76亿元,净亏损分别为3753.93万元、3794.73万元、1569.11万元及923.37万元。

2022年,河源卓翼迎来投产后的首个完整年度。但也是自2022年起,卓翼科技的毛利率出现大幅下滑,甚至一度出现毛利率为负数的情况。伴随着河源卓翼的投产,卓翼科技厂房租赁和设备租赁(即租赁资产)大幅增加,一定程度上侵蚀了毛利空间。

这从租赁负债及使用权资产可窥一二:卓翼科技2021年年报显示,期末租赁负债由1.88亿元增加至5.18亿元,公司称是本期租入河源厂区办公楼与厂方确认的租赁负债所致。同时,使用权资产由3.47亿元增加至6.6亿元,增加对应厂房确认使用权资产。

增加如此大规模的租赁资产,卓翼科技生产经营新增多少成本?2022年年报显示,因河源卓翼租赁资产涉及金额4.31亿元,带来租赁收益-4263.95万元。该租赁收益为确认的租入使用权资产折旧及租赁负债产生的利息费用。很明显,租赁收益对公司带来的影响是增加费用。

毛利率与营业成本有关。在财务处理上,与生产有关的租赁资产所产生的折旧,计入营业成本,而利息费用虽然也与租赁相关,但一般放入财务费用,不在营业成本范畴。卓翼科技对上述租赁收益(-4263.95万元)未具体细分使用权折旧及利息费用,因此无法直接计算河源生产基地的租赁事项对公司毛利率的影响。

但一个简单的估算是:卓翼科技2020年及2021年的毛利率均为11.95%。以12%计算,仅新增上述近4300万元的费用,就需要新增3.6亿元的收入才能覆盖。换句话说,2022年,河源卓翼的租赁吞噬掉上市公司3.6亿元营收的毛利空间。

这也意味着,以2021年卓翼科技收入近25亿元为基数,在其他情况不变的条件下,卓翼科技2022年营收需要达到28.6亿元才能维持净利润不下滑。但实际情况是,2022年卓翼科技营收不升反降,下滑至19.25亿元,与理想数据出现了不小的缺口。

如今,河源卓翼也是卓翼科技最重要的生产基地。5月9日,记者在未透露身份的情况下,从卓翼科技河源公司招聘人员处了解到,该公司目前有2000多名员工。卓翼科技2024年年报披露,公司员工总数近3600人,河源卓翼员工占比过半。此外,河源卓翼2024年营收接近12亿元,但卓翼科技层面的营收只有17亿元,甚至不及河源卓翼投产首个完整年度时的水平。

负责河源卓翼招聘的人士介绍,当前,普通工人在河源卓翼每天上班时间约为10小时,其中2小时为加班时间,上六天休息一天。

记者先后尝试联系卓翼科技、河源卓翼以及当地主管部门,无果。记者尝试就河源卓翼内部生产经营情况进行进一步采访、调研,但相关诉求未获上市公司同意。

租赁资产成“重负”:厂房、宿舍年租金超8500万元

《每日经济新闻》记者进一步研究发现,除了河源卓翼,上市公司层面还存在大量的租赁资产,并由此带来了沉重的财务压力。

根据卓翼科技年报,其在租赁期开始日,把公司除短期租赁和低价值资产租赁以外的租赁确认使用权资产和租赁负债,并在各租赁期内分别确认折旧费用和利息费用。租赁负债是签订租约后,预计未来要付的租金,卓翼科技按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,并计入财务费用。使用权资产即承租人在租赁期内可使用租赁资产的权利,卓翼科技的使用权资产折旧采用年限平均法分类计提。

以2024年年报为例:卓翼科技财务费用发生额为4045.5万元,详细项目中,未确认融资费用约有3723余万元;使用权资产折旧方面,卓翼科技2024年使用权资产期初6.45亿元,期末5.32亿元,减少了1.13亿元,具体到累计折旧的本期增加额为5500余万元。

也就是说,仅2024年,未确认融资费用的3700余万元,加上使用权资产折旧的5500余万元,因租赁资产带来的这两项费用支出,就超过了9000万元。

而从卓翼科技2024年年报披露的信息来看,该企业在未来相当长时间内,仍需要承担这些租赁成本压力。

例如,河源卓翼租赁总面积为10.9万平方米,租赁期限为2021年9月至2041年8月(前3个月为免租期,租金交付的起算期为2021年12月1日)。其中,2021年9月至2026年8月,每月租金为299.84万元,而后还将逐步增加至310.51万元、322.27万元及335.22万元。

再比如,卓翼科技全资子公司深圳市卓翼智造有限公司(以下简称卓翼智造)承租了松岗同富裕工业区的厂房、宿舍,租赁总面积为10.1万平方米,其中6.5万平方米租赁期为2022年7月至2032年6月,租金每3年调整一次,今年7月起,月租金将上涨至184.25万元,未来最高将达到每月231.16万元;剩余3.6万平方米租赁期为2023年3月至2032年6月,租金同样是3年调整一次,目前月租金为92万元,明年3月起将增加至103万元。

包含以上列示的厂房、宿舍等租赁,卓翼科技每个月支付的费用就超过700万元,每年支付的费用将超过8500万元。

提出要“模式转型”,研发投入却“掉队”

毛利率逐年走低,公开层面上,卓翼科技多次表示正通过调整经营模式、加大研发力度等,尝试提升盈利能力,但从结果看,并不如人意。

据了解,OEM模式下,生产原材料主要是客供料,属于来料加工,即传统的“代加工”;ODM模式则要求公司为品牌商提供的服务包括从市场研究、产品设计开发、原材料采购一直到产品制造、交付完成;JDM模式通过与品牌客户进行共同研发,加强客户黏性,实现资源共享;EMS模式下,公司为品牌商提供包括原材料采购、产品制造和相关物流配送、售后等服务。

早在2018年6月,卓翼科技在2017年年报问询回复公告中提到,公司营收结构中,OEM和EMS业务合计比例较大,此业务对研发投入的需求较小。2023年5月,卓翼科技在业绩交流会上介绍,公司的经营模式以ODM和EMS为主,管理层一直致力于提升公司经营业绩,提出由EMS/OEM向ODM/JDM转变,提升高附加值产品占比,增大利润贡献。

常规而言,ODM/JDM模式需要企业更大的研发投入。在前述业绩交流会上,卓翼科技提及,研发方面以市场为导向持续强化研发创新,提升前沿领域专利储备,提高产品力、取得和扩大规模优势,筑就技术“护城河”。

但记者查询到,卓翼科技近年来在研发投入方面并未有明显提升,反而呈减少之势。

2019年,卓翼科技的研发投入为1.52亿元,研发投入占营业收入比例为4.53%,研发人员为819人。2024年,公司研发投入已降至4846.79万元,研发投入占营业收入比例降至2.84%,研发人员数量减少至295人。

需要注意的是,近年来,卓翼科技的员工规模也在减少。以生产工人为例,在新增生产基地情况下,2021年末员工数量为8571人,2022年末为4217人,分别对应生产人员6975人和3262人;2023年末、2024年末生产人员数量分别为2851人、2765人,也就是说,生产人员数量4年间减少逾六成。

对于研发投入下滑,上述卓翼科技证券部人士称,公司2023年和2024年的研发投入较之前没有下降很多,(研发)要和营收规模来匹配,公司现在(的研发投入)应该是更精准一点。另外,客户对公司的智能化工厂也有一些要求,比如智慧工厂、5G工厂等,自动化程度高,需要的生产人员更少。

公开资料显示,卓翼科技成立于2004年,由田昱、夏传武等9名自然人发起成立,2010年上市时,作为公司主要创始人,田昱是实控人,夏传武是第二大股东。值得注意的是,2023年12月是夏传武第二次被逮捕。2020年10月,卓翼科技就曾披露,实控人夏传武因涉嫌操纵证券市场罪,被宁波市公安局逮捕。

封面图片来源:每经记者 吴泽鹏 摄

原标题: 毛利率不足3% 的“华为概念股”:近五年已亏损超15亿元,为何卓翼科技盈利这么难?

每经头条

每经头条

每经热评

每经热评

川公网安备 51019002002025号

川公网安备 51019002002025号